企源知识库

专业知识收录平台

分析有哪几个步骤?

2024年09月12日 11时09分33秒

17次浏览

分类:财务报表分析(一)(00161)

阅读更多

如何理解盈利质量分析?

2024年10月06日 10时10分54秒

15次浏览

分类:财务报表分析(一)(00161)

阅读更多

财务分析的信息种类

2024年09月12日 11时09分31秒

17次浏览

分类:财务报表分析(一)(00161)

阅读更多

财务分析报告的内容

2024年09月12日 11时09分30秒

22次浏览

分类:财务报表分析(一)(00161)

阅读更多

某公司2010年的存货周转率为10,应收账款期初余额为36 000元,年末应收账款余额为16 000元,当年实现的主营业务收人为160 000元。已知同期该公司所在行业的存货周转率和应收账款周转率的平均水平分别为9和5。要求:以主营业务收人代替赊销净额,计算存货周转天数、应收账款周转天数及营业周期并 进行简单的分析。

2024年09月12日 11时09分29秒

19次浏览

分类:财务报表分析(一)(00161)

阅读更多

判断下列 各题正误,正者打“V”,误者打“X”并说明 理由。偿债能力是指企业对债务清偿的承受能力或保证程度,即企业偿还全部到期债务的资产保 证程度。

2024年09月12日 11时09分28秒

22次浏览

分类:财务报表分析(一)(00161)

阅读更多

流动比率是分析企业短期偿债能力最为常用的财务指标。其计算公式为:流动比率=现金 资产/流动负债。

2024年09月12日 11时09分26秒

13次浏览

分类:财务报表分析(一)(00161)

阅读更多

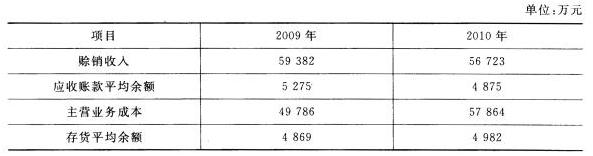

某公司相关资料如下表要求:

计算该公司2009年、2010年的营业周期并进行比较分析。

计算该公司2009年、2010年的营业周期并进行比较分析。" class="wp-post-image" width="400" height="200" />

2024年09月12日 11时09分25秒

19次浏览

分类:财务报表分析(一)(00161)

阅读更多

资产的营运能力表现为企业资产所占用资金的周转速度,反映企业资金利用的效率,表明 企业管理人员经营管理、运用资金的能力。企业生产经营资金周转的速度越快,表明企业 资金利用的效果越差,效率越低,企业管理人员的经营能力越需提升。

2024年09月12日 11时09分24秒

13次浏览

分类:财务报表分析(一)(00161)

阅读更多

稀释性潜在普通股是指假设当期转换为普通股会减少每股收益的潜在普通股

2024年09月12日 11时09分23秒

49次浏览

分类:财务报表分析(一)(00161)

阅读更多

某公司年初应收账款额为60万元,年末应收账款额为80万元,本年净利润为60万元,销 售净利率为20%,销售收人中赊销收人占70%。已知同行业的应收账款周转次数的平均 水平为5。要求:计算该企业本年度应收账款周转次数和应收账款周转天数并进行简单评价。

2024年09月12日 11时09分22秒

21次浏览

分类:财务报表分析(一)(00161)

阅读更多

某公司年末资产和负债情况如下表所示:要求:计算并评价该企业的短期偿债能力(营运资本、流动比率、速动比率和现金比率)。

2024年09月12日 11时09分21秒

14次浏览

分类:财务报表分析(一)(00161)

阅读更多

简述短期偿债能力和长期偿债能力的区别。

2024年09月12日 11时09分20秒

14次浏览

分类:财务报表分析(一)(00161)

阅读更多

简述税收政策对盈利能力的影响。

2024年09月12日 11时09分19秒

31次浏览

分类:财务报表分析(一)(00161)

阅读更多

某公司2010年的年初存货为12 000元,当年实现主营业务收人为160 000元,销售毛利率 为30%。年末有关科目的余额分别为:“原材料”科目7 000元,“材料成本差异”科目500 元(贷方),“生产成本”科目2 000元。已知同行业的存货周转率的平均水平为8。要求:计算存货周转率和存货周转天数并进行简单分析

2024年10月02日 06时10分23秒

20次浏览

分类:财务报表分析(一)(00161)

阅读更多

‹‹

上一页

124

125

126

127

128

129

130

131

132

133

下一页

››

Top

首页

后台登录

×

×