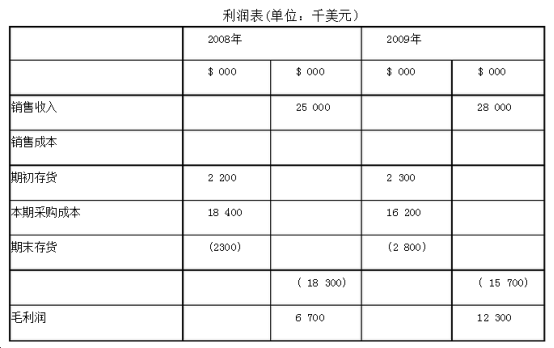

(注:报表中销售收入为赊销净额,购货成本为赊购成本。若计算中涉及到应收账款和应付账款的平均数时,则按当期期末金额计算。计算结果请保留小数点后两位。案例信息纯属虚构,仅作考试用途。)

请利用财务报表中的信息,分别计算2008年和2009年三个反映获利能力和三个反映偿债能力的比率(列出计算公式)。

【正确答案】:

2008年:

1、偿债能力指标

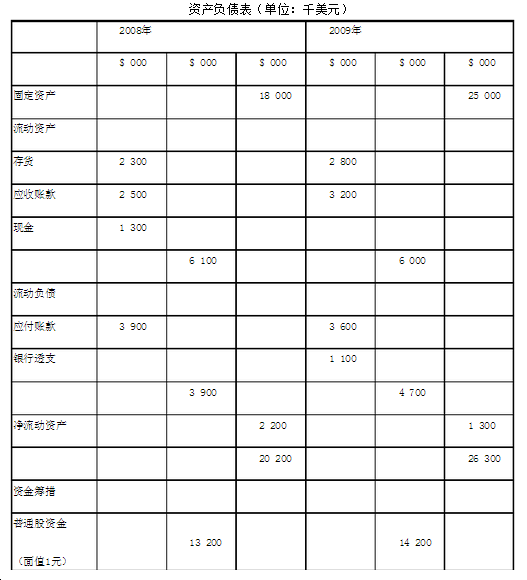

(1)流动比率=(2300+2500+1300)/3900=1.56

(2)速动比率=(2300+2500+1300-2300)/3900=0.97

(2)应收账款周转天数=(2500/25000)*365=36.5

2、获利能力指标

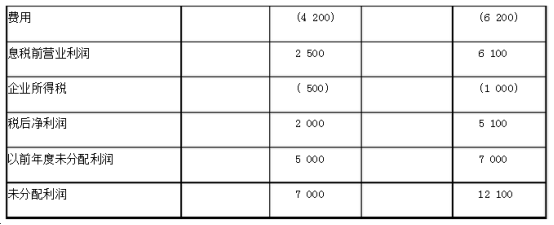

(1)股东权益报酬率=(2500/20200)*100%=12.38%

(2)全部资产报酬率=2500/(18000+6100)*100%=10.37%

(3)毛利率=(6700/25000)*100%=26.8%

2009年:

1、偿债能力指标

(1)流动比率=6000/4700=1.28

(2)速动比率=(6000-2800)/4700=0.68

(3)应收账款周转天数=(3200/28000)*365=41.7

2、获利能力指标

(1)股东权益报酬率=(6100/26300)*100%=23.19%

(2)全部资产报酬率=(6100/(25000+6000)*100%=19.68%

(3)毛利率=(12300/28000)*100%=43.93%

【题目解析】:2008年: 1、偿债能力指标 (1)流动比率=流动资产/流动负债=(2300+2500+1300)/3900=1.56 (2)速动比率=(流动资产-存货)/流动负债=(2300+2500+1300-2300)/3900=0.97 (3)应收账款周转天数=(平均应收账款/赊销净额)*365=(2500/25000)*365=36.5 2、获利能力指标 (1)股东权益报酬率=(息税前净利润/股东权益)*100%=(2500/20200)*100%=12.38% (2)全部资产报酬率=(息税前净利润/全部资产)*100%=2500/(18000+6100)*100%=10.37% (3)毛利率=(毛利润/销售收入)*100%=(6700/25000)*100%=26.8% 2009年: 1、偿债能力指标 (1)流动比率=流动资产/流动负债=6000/4700=1.28 (2)速动比率=(流动资产-存货)/流动负债=(6000-2800)/4700=0.68 (3)应收账款周转天数=(平均应收账款/赊销净额)*365=(3200/28000)*365=41.7 2、获利能力指标 (1)股东权益报酬率=(息税前净利润/股东权益)*100%=(6100/26300)*100%=23.19% (2)全部资产报酬率=(息税前净利润/全部资产)*100%=(6100/(25000+6000)*100%=19.68% (3)毛利率=(毛利润/销售收入)*100%=(12300/28000)*100%=43.93%