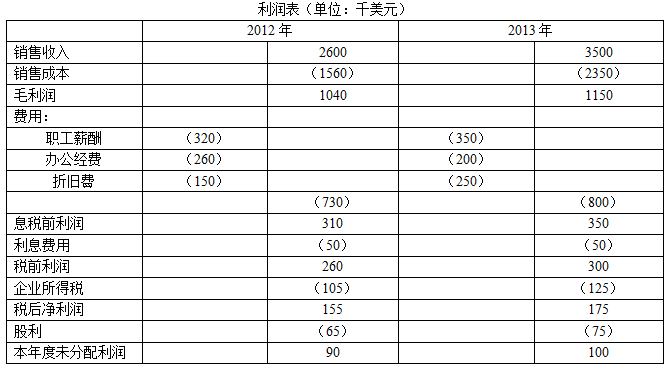

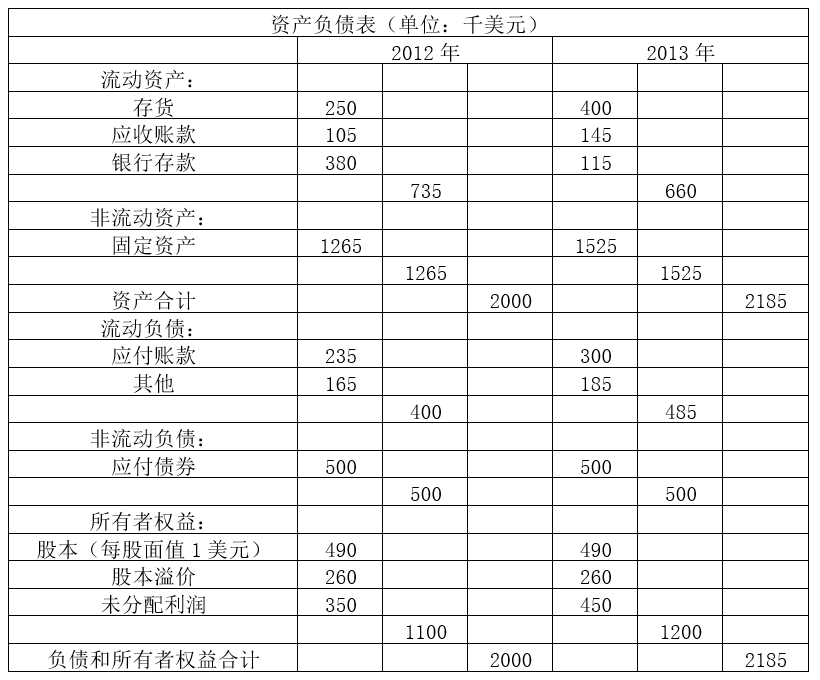

几年前,张氏兄弟在家乡的小镇开了一家专营鱼干的商店。经过创业初期的低潮后,这家商店的经营开始走上正轨,因此兄弟俩增加了一些其他食品。随后,他们开始设立分店,不仅销售食品,还销售其他商品,2011年,兄弟俩希望将所有分店集中在一个中心区域,尽管这会增加成本,但他们还是在镇中心购买了新的营业场所,同时成立了张氏有限责任公司。以下是公司2012和2013两个年度的财务报表:

(注:报表中销售收入为赊销净额,销售成本等于赊购成本。计算中涉及到平均数时,按当期期末金额计算。计算结果保留小数点后两位。)

解释三种存货计价方法,并说明存货计价方法的选择如何影响公司利润。

【正确答案】:

存货计价方法:

(1)先进先出法:这种方法假设先收到的存货先发出。

(2)后进先出法:这种方法假设后收到的存货先发出,如果最后批次收到的存货低于发出数量,则动用前一批次存货。

(3)加权平均法:在这种方法中,每购进一批存货,就需要重新计算一次存货的单位成本。

如果价格上涨,先进先出法会产生较高的利润,后进先出法会产生较低的利润,加权平均法产生的利润介于前两者之间。

【题目解析】:举个例子:假如我们2019年4月25号购入材料一批:单价5元,数量100千克,金额500元。2019年5月25日又购入材料一批:单价6元,数量200千克,金额1200元。2019年5月28日我们需领料250千克。先进先出法:领料250千克的构成:先领2019年4月25日购进的100千克,金额500元,再领2019年5月25日购进的150千克,金额150×6=900元。领料成本=500+900=1400元后进先出法:领料250千克的构成:先领2019年5月25日购进的200千克,金额1200元,再领2019年4月25入购进的50千克,金额50×5=250元。领料成本=1200+250=1450元加权平均法:领料250千克的构成:单价=(500+1200)÷(100+200)=5.67元,领料成本=5.67×250=1417.5元因为:1400<1417.5<1450(因为成本低利润自然会高)所以由例子可知,价格上涨,先进先出法会产生较高的利润,后进先出法会产生较低的利润,加权平均法产生的利润介于前两者之间。