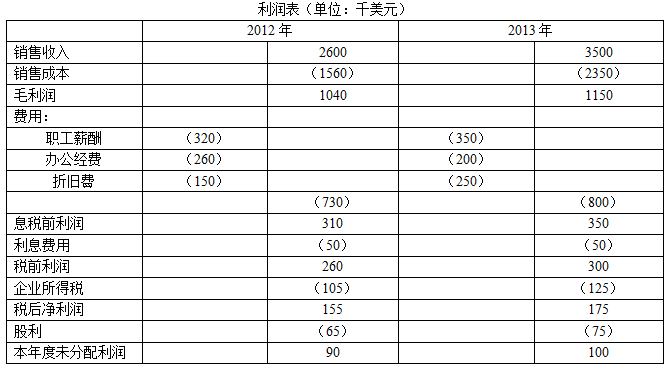

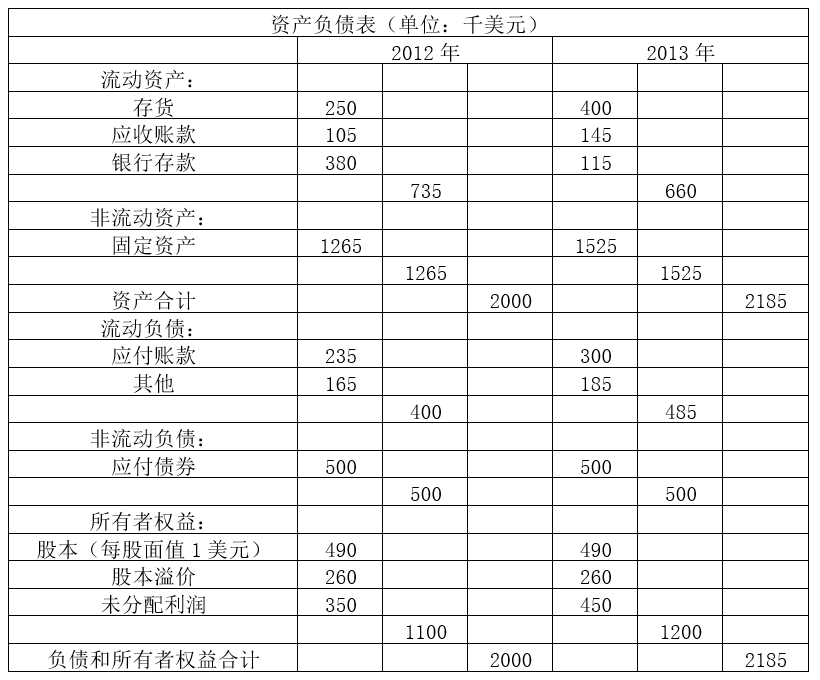

几年前,张氏兄弟在家乡的小镇开了一家专营鱼干的商店。经过创业初期的低潮后,这家商店的经营开始走上正轨,因此兄弟俩增加了一些其他食品。随后,他们开始设立分店,不仅销售食品,还销售其他商品,2011年,兄弟俩希望将所有分店集中在一个中心区域,尽管这会增加成本,但他们还是在镇中心购买了新的营业场所,同时成立了张氏有限责任公司。以下是公司2012和2013两个年度的财务报表:

(注:报表中销售收入为赊销净额,销售成本等于赊购成本。计算中涉及到平均数时,按当期期末金额计算。计算结果保留小数点后两位。)

结合案例信息,说明利用财务比率评价张氏有限责任公司业绩的局限性。

【正确答案】:

如果在一段时期内进行比较,会忽略以下因素:

会计政策的变化(比如,是否采用了新的会计准则),但根据案例资料,不能判断张氏有限责任公司出现了会计政策的变化;企业经营环境的变化,根据案例资料,虽然销售收入和销售成本的增长可能意味着出现了通货膨胀,但我们不能肯定经济环境发生了变化。

此外,比率分析,是基于过去的数据,因此会忽略与该公司有关的未来信息,比如其他业务的发展前景,这适用于张氏公司,也同样适用于其他公司。基于定量的数据,因此会忽略与该公司有关的定性信息,比如公司声誉等。因此,比率分析具有一定局限性,必须结合以上因素对计算结果进行评价。

【题目解析】:会计政策——不能判断出现了会计政策的变化企业经营环境——不能肯定经济环境发生了变化比率分析——忽略与该公司有关的未来信息、忽略与该公司有关的定性信息、具有一定局限性