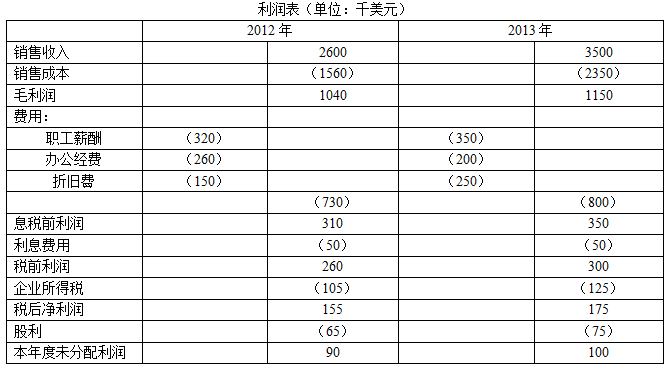

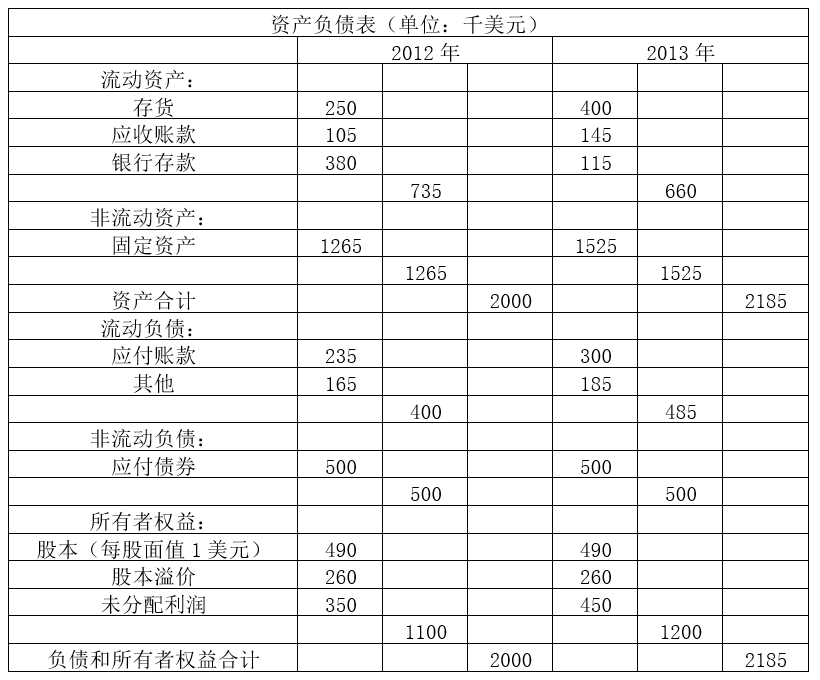

几年前,张氏兄弟在家乡的小镇开了一家专营鱼干的商店。经过创业初期的低潮后,这家商店的经营开始走上正轨,因此兄弟俩增加了一些其他食品。随后,他们开始设立分店,不仅销售食品,还销售其他商品,2011年,兄弟俩希望将所有分店集中在一个中心区域,尽管这会增加成本,但他们还是在镇中心购买了新的营业场所,同时成立了张氏有限责任公司。以下是公司2012和2013两个年度的财务报表:

(注:报表中销售收入为赊销净额,销售成本等于赊购成本。计算中涉及到平均数时,按当期期末金额计算。计算结果保留小数点后两位。)

运用案例中财务报表的数据,计算2013年两个反映获利能力、一个反映偿债能力的比率和两个反映资本利用效率的比率(列出计算过程)。

【正确答案】:

(1)反映获利能力的比率包括股东权益报酬率、资产报酬率、毛利率、销售净利润率等。

股东权益报酬率=息税前净利润÷股东权益×100%=350/1200×100%=29.17%

毛利率=毛利润÷营业额或销售收入×100%=1150÷3500×100%=32.86%

(2)反映偿债能力的比率包括流动比率、速动比率、存货周转天数、应收账款周转天数,应付账款周转天数等。

存货周转天数=平均存货额÷销售成本×365=[(250+400)÷2]÷2350×365=50.48≈50天

(3)反映资本利用效率的比率包括:每股收益、每股股利、股利保障倍数、股利支付率、资本周转率、杠杆比例等。

每股收益=普通股东的收益÷发行的普通股股数=175000÷490000=0.36

每股股利=普通股股利÷发行的普通股股数=75000÷490000=0.15

【题目解析】:(1)息税前利润:利润表中可以直接找到,股东权益:所有者权益之和,资产负债表中可以直接找到。(2)平均存货=(月初库存+月未库存)÷2=(250+400)÷2=325,销售成本在利润表中可以直接找到。(3)普通股东的收益:是利润表中的税后净利润发行的普通股股数=490千美元÷1美元=490000股普通股股利就是利润表中的股利。