某公司为增值税一般纳税人,2010年9月发生的经济业务如下: (1)9月2日汇往采购地资金100000元开立采购专户; (2)9月16日收到采购员购买原料的增值税专用发票,价款80000元,增值税税额13600元,以采购专户存款支付,材料尚未收到; (3)9月18日将采购专户的余款转回当地银行; (4)9月20日从证券市场购入A公司股票20000股,准备短期持有,购入价格为每股6元,另支付交易手续费和印花税2000元,款项以存入证券公司的存出投资款支付; (5)9月30日,A公司股票每股市价为6

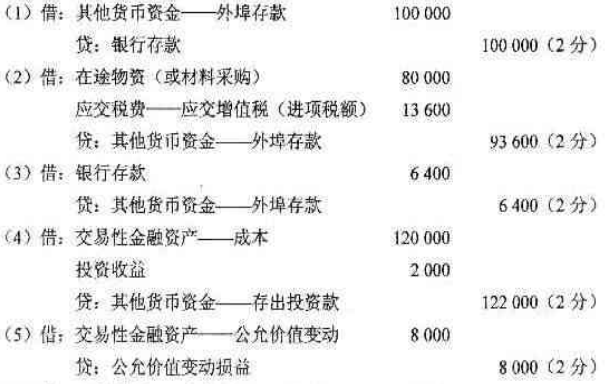

某公司为增值税一般纳税人,2010年9月发生的经济业务如下: (1)9月2日汇往采购地资金100000元开立采购专户; (2)9月16日收到采购员购买原料的增值税专用发票,价款80000元,增值税税额13600元,以采购专户存款支付,材料尚未收到; (3)9月18日将采购专户的余款转回当地银行; (4)9月20日从证券市场购入A公司股票20000股,准备短期持有,购入价格为每股6元,另支付交易手续费和印花税2000元,款项以存入证券公司的存出投资款支付; (5)9月30日,A公司股票每股市价为6.40元。 要求:(1)编制9月2日汇出款项开立采购专户的会计分录; (2)编制9月16日以采购专户款支付原料款和增值税的会计分录; (3)编制9月18日将采购专户存款转回的会计分录; (4)编制9月20日以存出投资款购买股票的会计分录; (5)编制9月30日股票价格变动调整的会计分录。

【正确答案】: