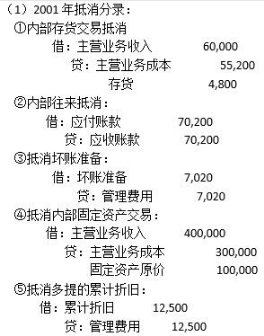

(1)2001年3月,F公司将成本为4.8万元的产品销售给H公司,售价为6万元,款项尚未收回,H公司将所购商品当期对集团外销售60%;

(2)2001年6月末H公司将其所生产的机器一台销售给F公司,机器的成本为30万元,销售价格为40万元,款项以支票结清,F公司将该机器作为固定资产使用,并采用直线法计提折旧,折旧年限为4年,不考虑残值;

(3)2001年年末,F公司按其应收账款余额的10%计提坏帐准备;

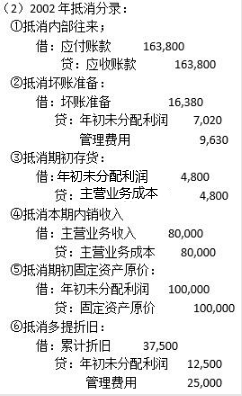

(4)2002年H公司将上年从F公司购入的产品全部出售,并又从F公司购入商品8万元,F公司的毛利率不变,款项尚未支付,H公司将其在当年全部销售;

(5)F公司从H公司购入的机器当年继续计提折旧;

(6)2002年年末,仍按其应收账款余额的10%计提坏帐准备。

要求:编制上述2001年和2002年的抵消分录。

【正确答案】:

,

,

60000+60000x17%(这本的增值税税率是17%)=70200