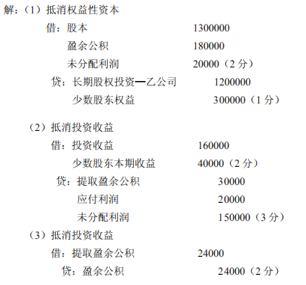

甲公司是乙公司的母公司,甲公司拥有子公司乙80%的股份,2010年12月31日甲公司“长期股权投资一乙公司”账面余额为120万元,乙公司账面余额分别是:股本130万元,盈余公积18万元,未分配利润2万元。2010年乙公司实现净利润20万元,按15%的比例计提盈余公积,宣告发放股利2万元。

要求:分别编制合并会计报表时所有者权益项目和投资收益项目的抵消分录。

甲公司是乙公司的母公司,甲公司拥有子公司乙80%的股份,2010年12月31日甲公司“长期股权投资一乙公司”账面余额为120万元,乙公司账面余额分别是:股本130万元,盈余公积18万元,未分配利润2万元。2010年乙公司实现净利润20万元,按15%的比例计提盈余公积,宣告发放股利2万元。

要求:分别编制合并会计报表时所有者权益项目和投资收益项目的抵消分录。