A、

B、

C、

D、

E、

【正确答案】:ACE

【题目解析】:

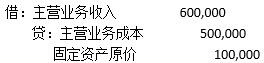

本题属于集团内部交易的抵销,业务是98年发生的,本题要抵销的分录是在2000年,

内部交易产生的增值部分是5*(12-10)=10万元 ,这部分需要抵销 :答案A,

10/5=2这是折旧部分,当年折旧部分抵销:答案 C,

98年12月购入 ,当月增加当月不提折旧,下月开始提折旧。也就是从99年开始计提折旧。

2000年要抵销掉1999年的折旧:答案E

本题属于集团内部交易的抵销,业务是98年发生的,本题要抵销的分录是在2000年,

内部交易产生的增值部分是5*(12-10)=10万元 ,这部分需要抵销 :答案A,

10/5=2这是折旧部分,当年折旧部分抵销:答案 C,

98年12月购入 ,当月增加当月不提折旧,下月开始提折旧。也就是从99年开始计提折旧。

2000年要抵销掉1999年的折旧:答案E