(1)2018年4月1日按面值购入甲公司当日发行并上市的债券1 000万元(取得普通发票),债券期限4年,票面年利率为8%,利息在发行后每满1年时支付一次,到期归还本金,B公司购入该债券后拟持有至到期,且有能力持有至到期。2018年12月31日,该债券在主要市场上的交易价格为1 050万元。

(2)2019年3月31日,B公司收到一年利息80万元。

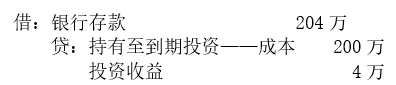

(3)2019年6月30日,B公司由于资金紧张,将该债券的20%出售,收取价款204万元。

(4)2019年12月31日,该债券转为可供出售金融资产后的账面价值是840万元。

该债券在主要市场上的交易价格为845万元。假设不考虑相关税费等其他因素。

要求:

1.编制2018年4月1日B公司购入债券时的会计分录;

2.对2018年12月日B公司持有该债券进行会计处理;

3.对2019年3月日B公司收到利息进行会计处理;

4.对2019年6月30日B公司出售部分债券进行会计处理;

5.对2019年12月31日该债券公允价值变动进行会计处理。

【正确答案】:

1.

2.不作处理。

3.

4.

5.