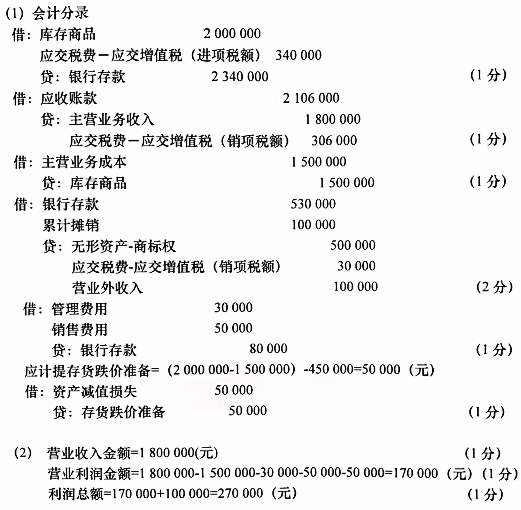

B公司为2017年成立的新公司,为增值税一般纳税人,所得税率为25%,公司存货采用实际成本计价,低值易耗品一次摊销法。该公司2017年度发生的经济业务事项如下:

(1)本年购入商品不含税2000000元,税额340000元,货款已用银行存款支付。

(2)本年销售商品一批,含税销售额2106000元,对应的商品成本不含税金额1500000元,货款未收。

(3)公司将持有的一项商标权转让,获得含税价款530000元,其中税金30000元,转让时账面无形资产原值500000元,累计摊销额为100000元。

(4)本年发生的管理费用金额为30000元,销售费用为50000元,均已银行存款支付。

(5)年末存货经测算的可变现净值为450000元。

要求:

(1)编制A公司上述业务的会计分录。

(2)假定上述为B公司2017年全部业务,且不考虑题目中未列出的其他事项,请分别计算B公司2017年利润表中营业收入、营业利润、利润总额的金额。