资料:某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。5月份各批号生产费用资料见表: 9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。9415批号乙产品完工数星较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。9415批号乙产品完工数星较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

【正确答案】:

9414批号

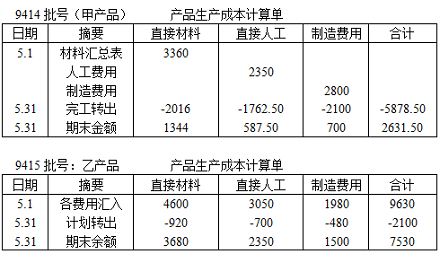

材料费用分配率=3360÷10=336 ;

完工产品负担材料费=336×6=2016(元);

在产品负担材料费=336×4=1344(元);

直接工资分配率=2350÷8(6+4×50%)=293.75;

完工产品应负直接人工费=293.75×6=1762.50(元);

在产品应负担人工费=293.75×2=587.50(元);

制造费用分配率=2800÷8=350;

完工产品应负担制造费用=350×6=2100(元);

在产品应负担制造费用=350×2=700(元);