【正确答案】:

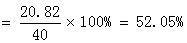

单位变动成本=(26750+9660+7550+4000)÷2500=19.18(元)边际贡献总额=(40-19.18)×2500=52050(元)单位边际贡献=40-19.18=20.82(元)边际贡献率 变动成本率=1-52.05%=47.95%

变动成本率=1-52.05%=47.95%

单位变动成本=(26750+9660+7550+4000)÷2500=19.18(元)边际贡献总额=(40-19.18)×2500=52050(元)单位边际贡献=40-19.18=20.82(元)边际贡献率变动成本率=1-52.05%=47.95%