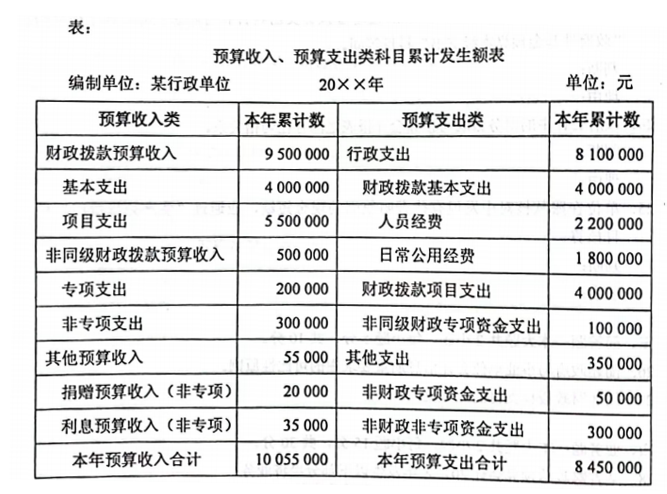

某行政单位20××年有关预算收入、预算支出类总账及其明细科目累计发生额见下表:

要求:根据上述资料,进行相应的账务处理。

(1)结转本年预算收入;

(2)结转本年预算支出;

(3)结转“财政拨款结转”总账相关明细科目余额,并按规定将符合财政拨款结余性质的项目余额800000元转入财政拨款结余;

(4)结转“非财政拨款结转”总账相关明细科目余额,并将剩余资金转入非财政拨款结余;

(5)结转“其他结余”科目余额。

【正确答案】:预算会计处理如下:

1.进行预算会计的预算收入、预算支出年终转账的财务处理;

(1)结转本年财政拨款预算收入

借:财政拨款预算收入—基本支出4000000

—项目支出5500000

贷:财政拨款结转—本年收入结转9500000

(2)结转非同级财政拨款预算收入

借:非同级财政拨款预算收入—专项支出200000

—非专项支出300000

贷:非财政拨款结转—本年结转200000

其他结余300000

(3)结转其他预算收入

借:其他预算收入—捐赠预算收入20000

—利息预算收入35000

贷:其他结余550000

(4)结转本年行政支出

借:财政拨款结转—本年收支结转8000000

非财政拨款结转—本年收支结转100000

贷:行政支出—财政补助支出—基本支出—人员经费2200000

—财政补助支出—基本支出—日常公用经费1800000

—财政补助支出—项目支出4000000

—非同级财政专项资金支出100000

(5)结转其他支出

借:非财政拨款结转—本年收支结转50000

其他结余300000

货:其他支出—非财政专项资金支出50000

—非财政非专项资金支出300000

2.按照有关规定将符合财政拨款结余性质的项余额800000元转入财政拨款结余

(1)进行累计结转处理

借:财政拨款结转—本年收入结转1500000

贷:财政拨款结转—累计结转1500000

(2)转入财政拨款结余

借:财政拨款结转—累计结转800000

贷:财政拨款结余—结转转入800000

3.进行非财政拨款结转处理,将专项剩余资金留归本单位。

(1)进行累计结转处理

借:非财政拨款结转—本年收入结转50000

贷:非财政拨款结转—累计结转50000

(2)转入非财政拨款结余

借:非财政拨款结转—累计结转50000

贷:非财政拨款结余—结转转入50000

(3)年终冲销相关明细账户余额

借:非财政拨款结余—结转转入50000

贷:非财政拨款结余-——累计结余50000

4.进行其他结余年终结转。

借:其他结余550000

贷:非财政拨款结余—累计结余550000