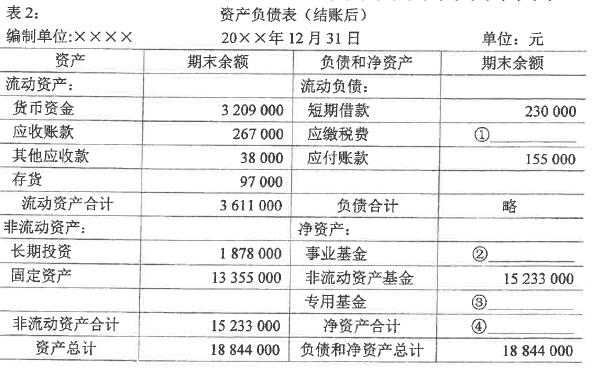

某事业单位实行自收自支管理,当年无财政补助收入,也无非财政专项资金收入。 有关资料如下: (1) 20XX年12月31日年终结账前的有关账户余额如表1所示:  (2) 其他相关资料如下: ① 该事业单位无年初余额,事业活动免缴各种税费,经营活动按25%缴纳所得税; ② 该事业单位按事业结余及税后经营结余的20%计提职工福利基金。 要求: (1)编制年终结账的会计分录; (2)编制结余分配的会计分录; (3)完成结账后资产负债表的编制,将结果填写在表2带标号带横线处。

(2) 其他相关资料如下: ① 该事业单位无年初余额,事业活动免缴各种税费,经营活动按25%缴纳所得税; ② 该事业单位按事业结余及税后经营结余的20%计提职工福利基金。 要求: (1)编制年终结账的会计分录; (2)编制结余分配的会计分录; (3)完成结账后资产负债表的编制,将结果填写在表2带标号带横线处。

【正确答案】:(1)编制年终结账的会计分录①借:事业收入 5 360 000 上级补助收入 210 000 其他收入 260 000 贷:事业结余 5 830 000②借:事业结余 5 460 000 贷:事业支出 5 280 000 其他支出 180 000③借:经营收入 630 000 贷:经营结余 630 000④借:经营结余 480 000 贷:经营支出 480 000(2)编制结余分配的会计分录①事业结余结转非财政补助结余分配额=5 830 000-5 460 000=370 000借:事业结余 370 000 贷:非财政补助结余分配 370 000②经营结余结转非财政补助结余分配额=630 000-480 000=150 000(元)借:经营结余 150 000 贷:非财政补助结余分配 150 000③经营活动按25%缴纳所得税额=150 000×25%=37 500(元)借:非财政补助结余分配 37 500 贷:应缴税费 37 500④按事业结余及税后经营结余的20%计提职工福利基金=[370 000+(150 000-37 500)]×20%=482 500×20%=96 500(元)借:非财政补助结余分配 96 500 贷:专用基金——职工福利基金 96 500⑤将非财政补助结余分配后余额转入事业基金=370 000+150 000-37 500-96 500=386 000(元)借:非财政补助结余分配 386 000 贷:事业基金 386 000

【题目解析】:(1)编制年终结账的会计分录①借:事业收入 5 360 000 上级补助收入 210 000 其他收入 260 000 贷:事业结余 5 830 000②借:事业结余 5 460 000 贷:事业支出 5 280 000 其他支出 180 000③借:经营收入 630 000 贷:经营结余 630 000④借:经营结余 480 000 贷:经营支出 480 000(2)编制结余分配的会计分录①事业结余结转非财政补助结余分配额=5 830 000-5 460 000=370 000借:事业结余 370 000 贷:非财政补助结余分配 370 000②经营结余结转非财政补助结余分配额=630 000-480 000=150 000(元)借:经营结余 150 000 贷:非财政补助结余分配 150 000③经营活动按25%缴纳所得税额=150 000×25%=37 500(元)借:非财政补助结余分配 37 500 贷:应缴税费 37 500④按事业结余及税后经营结余的20%计提职工福利基金=[370 000+(150 000-37 500)]×20%=482 500×20%=96 500(元)借:非财政补助结余分配 96 500 贷:专用基金——职工福利基金 96 500⑤将非财政补助结余分配后余额转入事业基金=370 000+150 000-37 500-96 500=386 000(元)借:非财政补助结余分配 386 000 贷:事业基金 386 000