企源知识库

专业知识收录平台

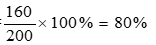

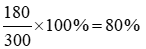

某企业2018年末经营活动的净现金流量160万元,流动负债200万元,2019年年末经营活动的净现金流量180万元,流动负债300万元。要求:计算2018年和2019年年末反映该企业短期偿债能力的比率,并分析该比率。

分类:

国际会计与审计准则(03703)

发表:2024年09月11日 12时09分08秒

作者:

admin

阅读:

(22)

某企业2018年末经营活动的净现金流量160万元,流动负债200万元,2019年年末经营活动的净现金流量180万元,流动负债300万元。要求:计算2018年和2019年年末反映该企业短期偿债能力的比率,并分析该比率。

【正确答案】:

2018 年年末该企业短期偿债能力的比率=

2019 年年末该企业短期偿债能力的比率=

该比率 2019 年比 2018 年降低了 20%,说明企业短期偿债能力变弱,是一个变差的信号。

上一篇

流动性风险

下一篇

强酸中毒时,洗胃液应选用()

Top

首页

后台登录

×

×