程氏兄弟地板公司由程志和程宏兄弟俩于五年前共同创建,专门生产实木地板。由于开办时资金不足,公司租赁了必要的设备,并将产品配送业务外包给货运公司。随着收入和利润的增加,兄弟俩购入了新设备,减少了租金支出。

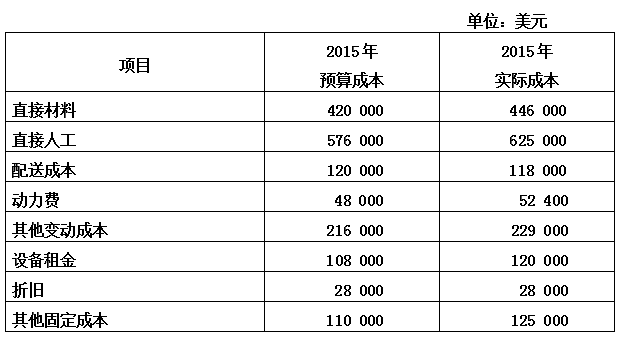

公司2015年的销售预算为:预计销售量4 800单位,预计单价350美元。该年度实际销售量5 200单位,实际销售收入1 820 000美元。预算成本和实际成本如下表:

上表预算成本中的配送成本是变动成本;动力费是半变动成本,其中的变动成本部分是每单位销售量8美元。

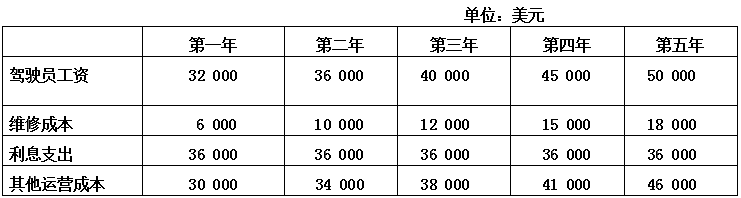

随着公司实力的进一步增强,为节省配送业务外包支出,兄弟俩开始考虑自己购买运输设备。设备的初始投资成本为300 000美元,预计使用寿命5年,第五年年末可以出售,售价50 000美元。银行已同意为购买设备提供全额贷款,年利率12%。自购运输设备在未来五年将发生如下现金支出:

如果公司继续将配送业务外包,预计第一年支付给货运公司的费用为180 000美元,未来五年每年增长10%。

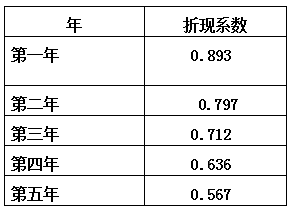

利率12%的折现系数如下表所示:

公司要求的投资回收期不超过全部寿命的80%,且最低报酬率为20%。管理层计算出该投资的平均报酬率为24.32%。

公司要求的投资回收期不超过全部寿命的80%,且最低报酬率为20%。管理层计算出该投资的平均报酬率为24.32%。 如果公司购置运输设备,计算未来五年每年节省的现金支出。

【正确答案】:

第一年:180000-32000-6000-36000-30000=76000美元

第二年:180000×110% -36000-10000-36000-34000=82000美元

第三年:180000×110%×110% -40000-12000-36000-38000=91800美元

第四年:180000×110%×110% ×110%-45000-15000-36000-41000=102580美元

第五年:180000×110%×110%×110% ×110%-50000-18000-36000-46000

=113538美元

【题目解析】:第一年:180000-32000-6000-36000-30000=76000美元 ;第二年:180000×110% -36000-10000-36000-34000=82000美元 ;第三年:180000×110%×110% -40000-12000-36000-38000=91800美元 ;第四年:180000×110%×110% ×110%-45000-15000-36000-41000=102580美元 ;第五年:180000×110%×110%×110% ×110%-50000-18000-36000-46000 =113538美元