程氏兄弟地板公司由程志和程宏兄弟俩于五年前共同创建,专门生产实木地板。由于开办时资金不足,公司租赁了必要的设备,并将产品配送业务外包给货运公司。随着收入和利润的增加,兄弟俩购入了新设备,减少了租金支出。

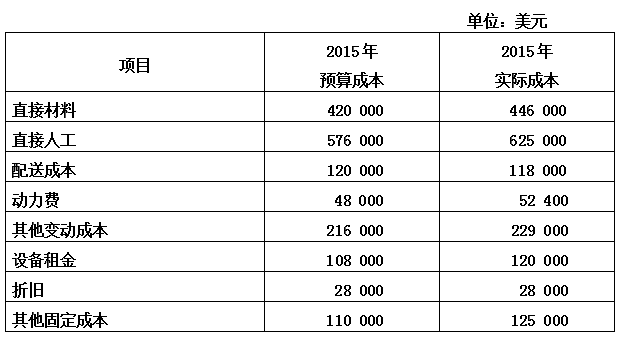

公司2015年的销售预算为:预计销售量4 800单位,预计单价350美元。该年度实际销售量5 200单位,实际销售收入1 820 000美元。预算成本和实际成本如下表:

上表预算成本中的配送成本是变动成本;动力费是半变动成本,其中的变动成本部分是每单位销售量8美元。

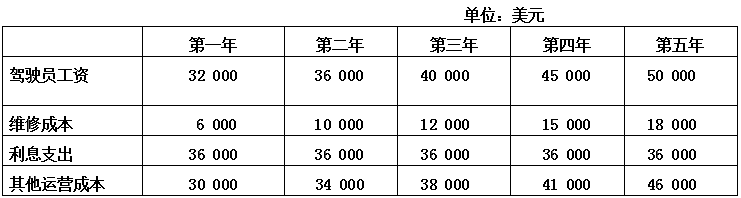

随着公司实力的进一步增强,为节省配送业务外包支出,兄弟俩开始考虑自己购买运输设备。设备的初始投资成本为300 000美元,预计使用寿命5年,第五年年末可以出售,售价50 000美元。银行已同意为购买设备提供全额贷款,年利率12%。自购运输设备在未来五年将发生如下现金支出:

如果公司继续将配送业务外包,预计第一年支付给货运公司的费用为180 000美元,未来五年每年增长10%。

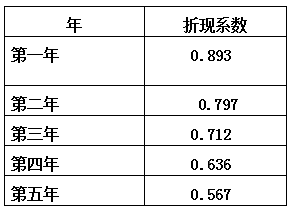

利率12%的折现系数如下表所示:

公司要求的投资回收期不超过全部寿命的80%,且最低报酬率为20%。管理层计算出该投资的平均报酬率为24.32%。

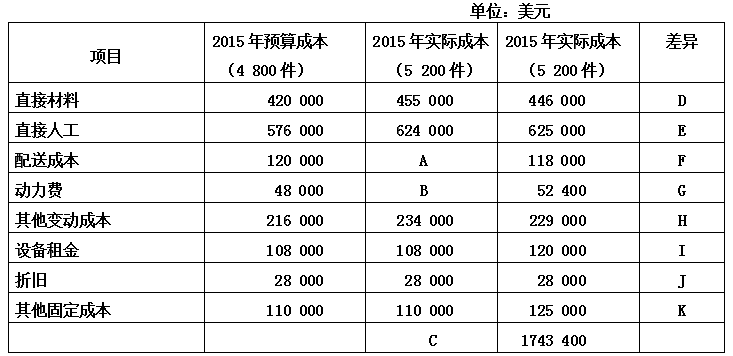

公司要求的投资回收期不超过全部寿命的80%,且最低报酬率为20%。管理层计算出该投资的平均报酬率为24.32%。 计算出下表中A-K的值,并标注差异类型。

【正确答案】:

A=120 000÷4 800×5200=130 000美元

B=48 000-8×4 800+8×5 200=51 200美元

C=455 000+624 000+130 000+51 200+234 000+108 000+28 000+110 000=1 740 200美元

D=446 000-455 000=9000美元(F)

E=625 000-624 000=1 000美元(A)

F=118 000-130 000=12 000美元(F)

G=52 400-51 200=1 200美元(A)

H=229 000-234 000=5 000美元(F)

I=120 000-108 000=12 000美元(A)

J=28 000-28 000= 0美元

K=125 000-110 000=15 000美元(A)

【题目解析】:A=120 000÷4 800×5200=130 000美元 B=48 000-8×4 800+8×5 200=51 200美元 C=455 000+624 000+130 000+51 200+234 000+108 000+28 000+110 000=1 740 200美元 D=446 000-455 000=9000美元(F) E=625 000-624 000=1 000美元(A) F=118 000-130 000=12 000美元(F) G=52 400-51 200=1 200美元(A) H=229 000-234 000=5 000美元(F) I=120 000-108 000=12 000美元(A) J=28 000-28 000= 0美元 K=125 000-110 000=15 000美元(A)有利差异:是指由大于预期的收人或小于预期的成本导致的差异,以字母 F 表示。 不利差异:是指由小于预期的收人或大于预期的成本导致的一种差异,以字母 A 表示。