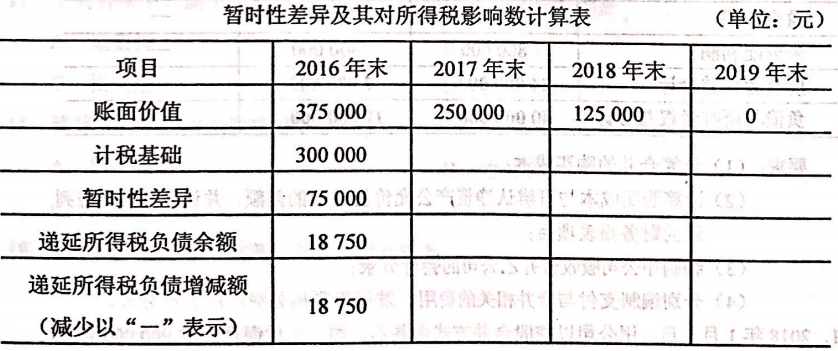

要求:根据上述资料完成下表的填列。

【正确答案】:

【题目解析】:2017年末:该固定资产计税基础=300000-500000*3/(1+2+3+4)=150000元,暂时性差异=250000-150000=100000元,资产的账面价值大于计税基础,该差异是应纳税暂时性差异,形成递延所得税负债=100000*25%=25000元,与2016年相比:25000-18750=6250元。2018年末:该固定资产计税基础=150000-500000*2/(1+2+3+4)=50000元,暂时性差异=125000-50000=75000元,资产的账面价值大于计税基础,该差异是应纳税暂时性差异,形成递延所得税负债=75000*25%=18750元,与2017年相比:18750-25000=-6250元。2019年末:由于该固定资产无残值,所以在2019年末,账面价值=计税基础=0(全部折完),递延所得税负债与2018年相比:0-18750=-18750元。