编制甲公司吸收合并乙公司的会计分录。

【正确答案】:

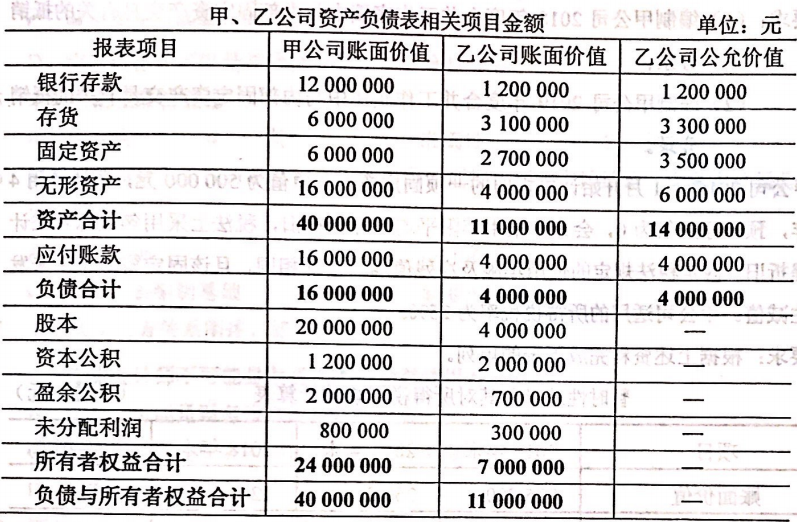

借:银行存款 1200000

存货         3300000

固定资产  3500000

无形资产  6000000

商誉 6000000

贷:应付账款  4000000

股本          4000000

资本公积  12000000

【题目解析】:本题考查非同一控制下吸收合并的会计分录。股本和资本公积是甲公司发行权益证券形成,相关资产和负债是乙公司资产和负债的公允价值,商誉可倒挤也可直接利用上面小问的购买成本-可辨认净资产的公允价值公式计算得出。