编制甲公司吸收合并乙公司的会计分录

【正确答案】:

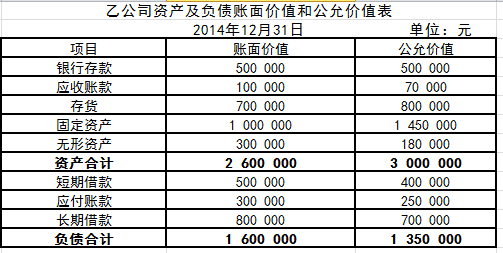

借:银行存款 500 000

应收账款 70 000

存货 800 000

固定资产 1 450 000

无形资产 180 000

商誉 1 150 000

累计摊销 500 000

贷:短期借款 400 000

应付账款 250 000

长期借款 700 000

银行存款 1 600 000

无形资产 1 500 000

营业外收入 200 000

【题目解析】:借:银行存款 500 000 应收账款 70 000 存货 800 000 固定资产 1 450 000 无形资产 180 000 商誉 1 150 000 累计摊销 500 000 贷:短期借款 400 000 应付账款 250 000 长期借款 700 000 银行存款 1 600 000 无形资产 1 500 000 营业外收入 200 000