企源知识库

专业知识收录平台

计算合并中转让非现金资产形成的损益

分类:

高级财务会计(00159)

发表:2024年09月12日 10时09分07秒

作者:

admin

阅读:

(17)

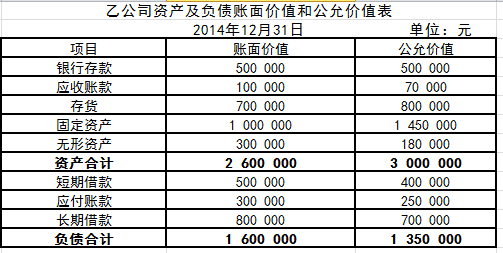

甲、乙公司为两个无关联关系的公司,2015年1月1日甲公司对乙公司进行吸收合并,以1 600 000元银行存款和一项无形资产购买乙公司的全部资产并承担全部负债,该项无形资产的账面价值1 500 000元,累计摊销500 000元,未计提资产减值准备,在购买日其公允价值1 200 000元。在合并过程中,甲公司以银行存款支付了审计费用、评估费用、法律服务费用等与合并相关的直接费用100 000元。2014年12月31日乙公司各项资产及负债的账面价值和公允价值如下表所示:

计算合并中转让非现金资产形成的损益

【正确答案】:

转让非现金资产形成的损益=1 200 000-(1 500 000-500 000)=200 000(元)

【题目解析】:转让非现金资产形成的损益=1 200 000-(1 500 000-500 000)=200 000

(元)

上一篇

In a Grammar-translation classroom, the_____is the basic unit of language teaching and learning.

下一篇

一位教师讲《祝福》一课,向学生提出一个饶有兴趣的思考题:“祥林嫂是怎样死的?”这个问题在学生看来似乎是没有疑问的。有的回

Top

首页

后台登录

×

×