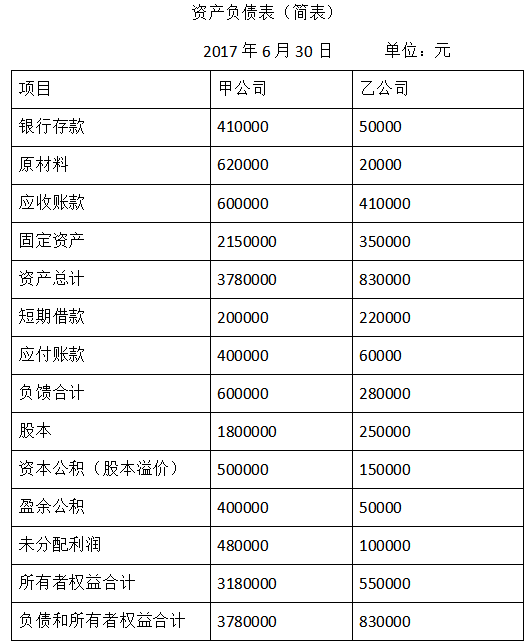

编制结转乙公司在合并日前实现留存收益的会计分录。

【正确答案】:

借:资本公积 150000

贷:盈余公积 50000

未分配利润 100000

【题目解析】:借:资本公积 150000 贷:盈余公积 50000 未分配利润 100000

借:资本公积 150000

贷:盈余公积 50000

未分配利润 100000