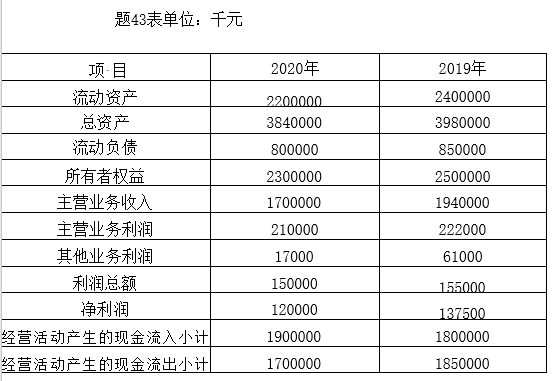

A上市公司是一家主营生产与销售装饰材料的企业,2020年末发行在外普通股为10亿股(2020年全年股本没变化),2020年末A公司股票收盘价为3.6元/股。2019年与2020年年报部分数据如题43表所示。(以下要求计算的财务指标均需列出计算公式与主要过程)

要求:

(1)计算2020年末营运资本与流动比率;若行业流动比率均值为2,请根据流动比率指标评价A企业2020年末的短期偿债能力;

(2)分别从利润的来源质量(以主营业务利润占利润总额的比重来衡量)和利润的现金支撑两个方面比较A公司2019年与2020年的利润质量;

(3)计算2020年每股收益和每股现金流指标,并说明这两个指标对上市公司股利分配的影响;

(4)计算2020年末A公司的市盈率;若同行业B公司2020年末的市盈率为20,且A公司的成长性高于B公司20%,比较A公司与B公司的投资风险大小;

(5)计算2020年A公司的加权平均净资产收益率;

(6)2019年、2020年资产净利率均为3%,且2019年与2020年的权益乘数分别为1.67、1.59。

运用因素分析方法计算2020年权益乘数的变化对净资产收益率变动的影响。(计算结果均用百分比表示)

【正确答案】:(1)2020年末营运资本=流动资产-流动负债=2200000-800000=1400000(千元)

2020年末流动比率=流动资产/流动负债=2200000/800000=2.75

A公司2020年末流动比率高于行业平均值,说明A公司的短期偿债能力好于行业平均水平。

(2)从利润来源看,2019年主营业务利润占利润总额的比重大于2020年,说明2019

年利润质量好于2020年;

从现金支撑看,2019年该公司经营现金流为负数,2020年获得了经营现金流净流入,说明2020年利润的现金支撑好于2019年,2020年利润质量好于2019年。

(3)每股收益=净利润/发行在外普通股的加权平均数=120000/1000000=0.12(元)每股现金流=经营活动现金净流量/发行在外的普通股平均数=(1900000-1700000)/1000000=0.2(元)

每股盈余越多,可用于分配的利润越多,每股可支配的现金流越大,可用于利润分配的现金越多,反之亦然。

(4)市盈率=每股市价/每股收益=3.6/(120000/1000000)=30

A公司市盈率比B公司的市盈率高50%,但其成长性仅高于B公司20%,说明A公司的投资风险高于B公司的投资风险。

(5)加权平均净资产收益率=净利润/[(期初净资产+期末净资产)/2]=120000/[(2500000+2300000)/2]=5%

(6)权益乘数的变化对净资产收益率变动的影响:3%×(1.59-1.67)=-0.24%2020年权益乘数的下降使当年净资产收益率下降0.24%。