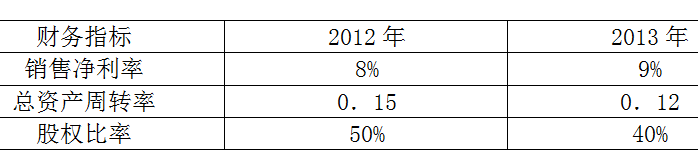

乙公司2012年2013年部分财务指标如下:

要求:

(1)计算乙公司2012年和2013年的总资产收益率和权益乘数;

(2)计算乙公司2012年和2013年的净资产收益率;

(3)利用杜邦分析法对乙公司净资产收益率变化的原因进行简要分析。

【正确答案】:教材P203和P151和P206

(1)2012年的总资产收益率=8%*0.15=1.2%

2013年的总资产收益率=9%*0.12=1.08%

2012年的权益乘数=1÷50%=2

2013年的权益乘数=1÷40%=2.5

(2)2012年的净资产收益率=1.2%*2=2.2%

2013年的净资产收益率=1.08*2.5=2.7%

(3)2012年净资产收益率高于2012年净资产收益率=2.7%-2.4%=0.3%

首先,2013年乙公司总资产收益率低于2012年,说明乙公司的资产盈利能力有所下降。

其次,2013年乙公司权益乘数高于2012年,说明乙公司2013年利用负债杠杆较为充分,一定程度上弥补了资产盈利能力的不足,但这种高杠杆经营方式有着较大的风险,当资产盈利能力进一步下降时,企业可能要承担更大的损失。

因此,乙公司应该提高资产盈利能力,并适当关注于权益乘数是否过高。