下列同行业中A.B.C和D四家公司的相关资料:

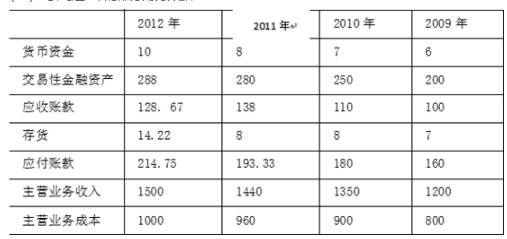

(1)A公司近3年的部分财务数据:

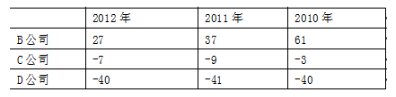

(2)B.C和D公司的现金周期数据:

要求:(1)根据A公司财务数据资料填写下表所列项目的数据,(1年按360天计算,计算结果四舍五入取整)在答题纸上列表作答;

(2)A公司应付账款周转天数的变动情况是否说明支付能力应付账款提高或下降,并说明可能的原因;(3)比较说明A.B.C.D四家公司现金周期情况。

【正确答案】:

(1)

(2)A公司的应付账款周转天数逐年上升并不说明支付应付账款的能力有所下降,原因在于A公司的具有足够多的交易性金融资产,A公司有能力选择尽快支付应付账款。(3)在这四家公司中,只有B公司的现金周期为正,需要筹集一定的资金满足营运需要。40.(1)四家公司现金所占总资产比重都较高,这放映了计算机行业的特征,与该行业的商业模式有关。(2)D公司的应收账款占总资产比重相对降低,需要结合其他资料进一步分析原因,到底是销售模式不同还是出售应收账款导致的。(3)在进行财务分析时,发现存货水平过低,在排除先进的存货管理模式这一原因外,需要考虑存货采购成本以及是否产生缺货影响正常生产。(4)A和C公司应付账款所占比较高。因A公司特有较高比重的现金,其支付应付账款可能不存在问题;但是C公司也许存在相应问题,需要进一步分析现金流量。(5)A.B和D公司的长期负债占总资产比重较低,C公司相对较高,需进一步分析C公司的长期偿债能力风险。