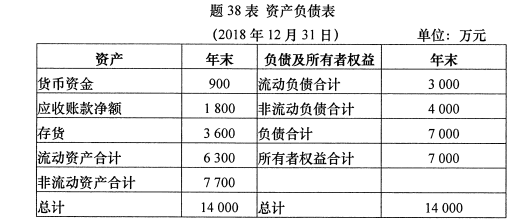

某公司有关资料如题38表所示。

该公司2018年度销售收入为8 400万元,税后净利为1176万元,权益乘数为2,权益净利率为17%。已知该公司2017年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2,权益净利率为16%。

要求:(1)计算2018年的销售净利率、总资产周转率;

(2)利用因素分析法按顺序分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设涉及资产负债表的数据用期末数来计算)。

【正确答案】:(1)销售净利率=1176÷8400×100%=14%

总资产周转率=8400÷14000=0.6(次)

(2)销售净利率的降低对权益净利率的影响:(14%-16%)×0.5×2=-2%

总资产周转率加快对权益净利率的影响:14%×(0.6-0.5)×2=3%

权益乘数变动对权益净利率的影响:14%×0.6×(2-2)=0