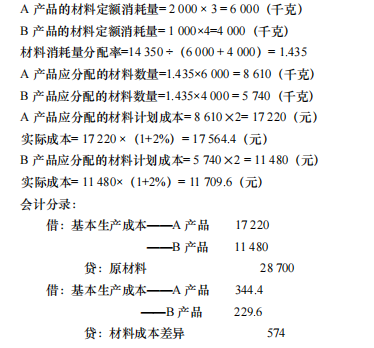

【正确答案】:A产品的材料定额消耗量=2000×3=6000(千克)

B产品的材料定额消耗量=1000×4=4000(千克)

材料消耗量分配率=14350÷(6000+4000)=1.435

A产品应分配的材料数量=1.435×6000=8610(千克)

B产品应分配的材料数量=1.435×4000=5740(千克)

A产品应分配的材料计划成本=8610×2=17220(元)

实际成本=17220×(1+2%)=17564.4(元)

B产品应分配的材料计划成本=5740×2=11480(6元)

实际成本=11480×(1+2%)=11709.6(6元)

【题目解析】: