某企业生产A产品经过两个步骤生产,分别在第一车间、第二车间连续加工完成,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。原材料生产开始时一次投入,完工产品与期末在产品之间分配费用采用定额比例法。有关A产品月初在产品成本和本月发生的费用资料如表一所示,A产品的定额资料如表二所示。该企业采取平行结转分步法计算A产品成本。

要求:

(1)分别计算第一车间、第二车间的各项费用分配金额;

(2)分别填列第一车间、第二车间的基本生产成本明细账;

(3)填列A产品成本汇总表。

基本生产成本明细账

产品名称:A产品

生产部门:一车间

基本生产成本明细账

产品名称:A产品

生产部门:二车间

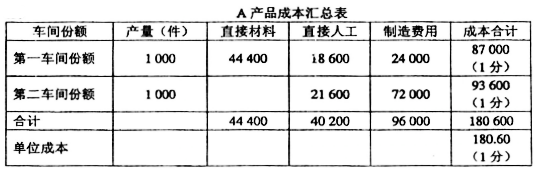

A产品成本汇总表

【正确答案】:

(1)

第一车间的各种费用分配率

月末在产品定额材料成本=30000+31000-37000-24000(元)

月末在产品定额工时=44 000+56000-60000-40000(工时)

直接材料费用分配率=73 200/(37 000+24000)=1.2

应计入完工产品成本直接材料费用=37000×1.2-44400(元)

广义在产品应分配直接材料费用=24000×1.2-28800(元)

直接人工费用分配率=31000/(60000+40000)=0.31

应计入完工产品成本直接人工=60000×0.31=18600(元)

广义在产品应分配直接人工=40000×0.31=12400(元)

制造费用分配率=40000/(60000+40000)=0.4

应计入完工产品成本制造费用=600002×0.4-24000(元)

广义在产品应分配制造费用=40000×0.4=16000(元)

第二车间的各种费用分配率

月末在产品定额工时=20000+32000-40000=12000(工时)

直接人工费用分配率=28080/(40000+12000)=0.54

应计入完工产品成本直接人工=40000×0.54=21600(元)

广义在产品应分配直接人工=12000×0.54=6480(元)

制造费用分配率-93 600/(40000+12000)=1.8

应计入完工产品成本制造费用=40000×1.8=72000(元)

广义在产品应分配制造费用=12000×1.8=21600(元)

(2)

(3)