某企业生产甲、乙两种产品,2010年8月份生产量、发生的生产费用资料如下:

(1)本月完工产品和月末在产品

其中,甲产品原材料是在生产开始时一次投料,乙产品是在生产过程中陆续投料。

(2)本月发生生产费用

(3)本月材料成本差异率为-1%。

(4)该企业本月初无在产品,甲、乙产品均为当月投产。月末完工产品与在产品之间费用分配采用约当产量法。

要求:

(1)采用品种法计算甲.乙产品成本。

(需列出计算过程,计算结果保留两位小数)

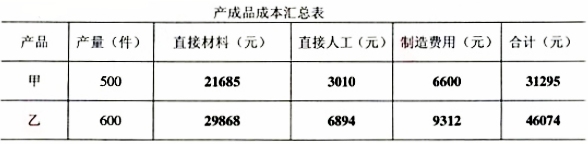

(2)填制产成品成本汇总表。

(3)编制有关会计分录。

【正确答案】:

(1)甲产品费用分配:

月末在产品的约当产量=25×60%=15(件)

直接材料费用分配率=23000×(1-1%)/(500+25)=22770/525=43.37(元)

完工产品的直接材料费用=500×43.37-21685(元)

月末在产品直接材料费用=25×43.37=1084.25(元)

直接人工费用分配率=3100/(500+15)=6.02(元)

完工产品的直接人工费用=500×6.02=3010(元)

月末在产品直接人工费用=15×6.02=90(元)

制造费用分配率=6800/(500+15)=6800/515=13.2(元)

完工产品的制造费用=500×13.2=6600(元)

月末在产品制造费用=15×13.2=198(元)

乙产品费用分配:

月末在产品的约当产量=120×80%=96(件)

直接材料费用分配率=35000×(1-1%)/(600+96)=49.78(元)

完工产品的直接材料费用=600×49.78=29868(元)

月末在产品直接材料费用=96×49.78=4778.88(元)

直接人工费用分配率=8000/(600+96)=11.49(元)

完工产品的直接人工费用=600×11.49=6894(元)

月末在产品直接人工费用=96×11.49=1103.04(元)

制造费用分配率=10800/(600+96)=15.52(元)

完工产品的制造费用=600×15.52=9312(元)

月末在产品制造费用=96×15.52=1489.92(元)

(2)

(3)借:库存商品——甲产品31295

——乙产品46074

贷:基本生产成本——甲产品31295

——乙产品46074