王先生毕业于计算机工程专业,于几年前创建了太平洋股份有限公司,生产磁盘驱动器。这是一家上市公司,当前的资金来源于普通服和留存收益。 该公司经营状况良好,但王先生打算开展新的融资活动,以扩大计算磁盘的生产。该扩张计划将会每年增加利润5,000,000元,需要新建14,000,000元的厂房,新增6,000,000元的营运资金。公司缺乏足够的现金支持这一扩张计划,将通过借债而不是增发股票的形式筹资。 作为首席执行官,王先生考虑发行20,000,000元(市值等于面值)、年利率为12%的不可赎回债券。

太平洋股份有限公司普通股当前交易价位每股1.4元。公司每年息税前利润25,000,000元,公司 所得税税率35%。

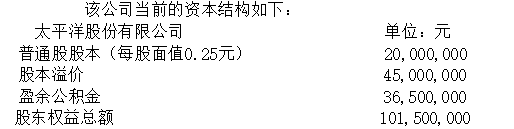

计算太平洋股份有限公司发债前的市值。

【正确答案】:该公司普通股股数 N = 2 000万元/0.25元/股 = 8 000万股。该公司发债前的市值 = 每股市价 × N = 1.4元/股×8 000万股 = 11 200万元。