某公司计划2011年新增一条新产品生产线,需要固定资产投资500万元,于2011年1月1日开工时一次投入,一年后建成投产,投产时需垫支流动资金100万元。预计该生产线使用寿命为10年,采用年限平均法计提折旧,使用期满有净残值30万元,同时可全额收回垫支的流动资金。该生产线投入使用后预计每年年末可获得销售收入200万元,年付现成本为53万元。假设该公司的资金成本为10%,所得税税率为25%。 已知:PVIF10%,11=0.351;PVIFA10%,9=5.759;PVIFA10%,10=6.14

某公司计划2011年新增一条新产品生产线,需要固定资产投资500万元,于2011年1月1日开工时一次投入,一年后建成投产,投产时需垫支流动资金100万元。预计该生产线使用寿命为10年,采用年限平均法计提折旧,使用期满有净残值30万元,同时可全额收回垫支的流动资金。该生产线投入使用后预计每年年末可获得销售收入200万元,年付现成本为53万元。假设该公司的资金成本为10%,所得税税率为25%。 已知:PVIF10%,11=0.351;PVIFA10%,9=5.759;PVIFA10%,10=6.145 要求:(1)计算固定资产年折旧额; (2)计算各年的营业净利润; (3)计算各年的净现金流量; (4)计算项目净现值; (5)评价该项目的可行性。 (计算结果保留小数点后两位)

【正确答案】:

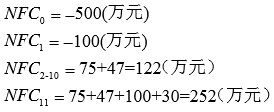

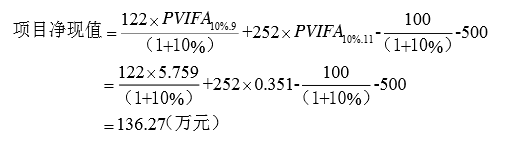

(1)固定资产年折旧额=(500—30)÷10=47(万元) (2)每年的营业净利润=(200—47—53)×(1—25%)=75(万元) (3) (4)

(4) (5)由于该项目的净现值大于0,所以项目可行。

(5)由于该项目的净现值大于0,所以项目可行。