乙公司为增值税一般纳税人,原材料核算采用实际成本法。发生有关经济业务如下: (1)购入原材料一批,取得增值税专用发票上注明的价款为50000元,增值税税额为8500元,原材料验收入库,款项以银行存款支付; (2)委托A公司加工材料一批,发出材料实际成本为40000元,以银行存款支付运输费400元,该批材料收回后用于连续生产应税消费品; (3)支付该批材料的加工费,取得增值税专用发票上注明加工费为3000元,增值税税额为510元,以银行存款付讫; (4)以银行存款支付委托方代收代缴的消费税1500

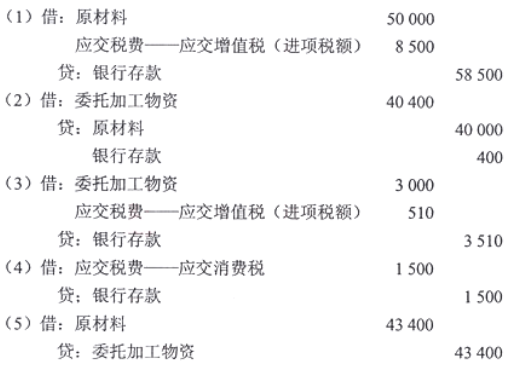

乙公司为增值税一般纳税人,原材料核算采用实际成本法。发生有关经济业务如下: (1)购入原材料一批,取得增值税专用发票上注明的价款为50000元,增值税税额为8500元,原材料验收入库,款项以银行存款支付; (2)委托A公司加工材料一批,发出材料实际成本为40000元,以银行存款支付运输费400元,该批材料收回后用于连续生产应税消费品; (3)支付该批材料的加工费,取得增值税专用发票上注明加工费为3000元,增值税税额为510元,以银行存款付讫; (4)以银行存款支付委托方代收代缴的消费税1500元; (5)该批委托加工材料全部收回并验收入库。 要求:(1)编制购入原材料的会计分录; (2)编制发出委托加工材料的会计分录; (3)编制支付加工费和增值税进项税额的会计分录; (4)编制支付消费税的会计分录; (5)编制委托加工材料收回入库的会计分录。

【正确答案】: