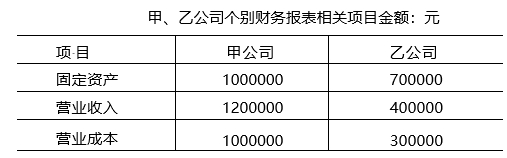

甲公司(母公司)与乙公司(子公司)2020年当年及年末个别财务报表相关项目如下:

2020年甲、乙公司之间发生了下列内部交易:

6月28日,甲公司将其生产的产品以500000元的价格销售给乙公司作为管理用固定资产使用,该产品的成本为400000元,款项当日以银行存款结算。乙公司购入当月即投入使用,该项固定资产的预计使用期限为4年,预计净残值为零,采用年限平均法计提折旧。

要求:(1)编制甲公司2020年与内部固定资产交易有关的抵销分录;

(2)计算甲公司2020年合并财务报表中“固定资产”“营业收入”“营业成本”项目的金额;

(3)编制甲公司2021年与内部固定资产交易有关的抵销分录。

【正确答案】:(1)借:营业收入500000

贷:营业成本400000

固定资产100000

借:固定资产——累计折旧12500

贷:管理费用12500

(2)“固定资产”项目的金额=1000000+700000-100000+12500=1612500(元)

“营业收入”项目的金额=1200000+400000一500000=1100000(元)

“营业成本”项目的金额=1000000+300000-400000=900000(元)

(3)借:未分配利润——年初100000

贷:固定资产100000

借:固定资产——累计折旧12500

贷:未分配利润年初12500

借:固定资产——累计折旧25000

贷:管理费用25000