计算2015年递延所得税资产和递延所得税负债的增减额

【正确答案】:

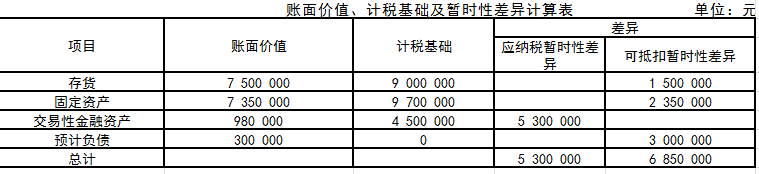

①期末递延所得税负债(5 300 000×25%) 1 325 000

期初递延所得税负债 1 650 000

递延所得税负债减少 325 000

②期末递延所得税资产(6 850 000×25%) 1 712 500

期初递延所得税资产 630 000

递延所得税资产增加 1 082 500

【题目解析】:①期末递延所得税负债(5 300 000×25%) 1 325 000 期初递延所得税负债 1 650 000 递延所得税负债减少 325 000 ②期末递延所得税资产(6 850 000×25%) 1 712 500 期初递延所得税资产 630 000 递延所得税资产增加 1 082 500