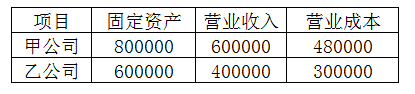

计算2018年合并财务报表中“固定资产”、“营业收入”、 “营业成本”项目的金额。

【正确答案】:

“固定资产”项目的金额=800 000+600 000-50 000+5 000=1 355 000(元)

“营业收入”项目的金额=600 000+400 000-200 000=800 000(元)

“营业成本”项目的金额=480 000+300 000-150 000=630 000(元)

【题目解析】:(1)“固定资产”项目的金额=甲公司固定资产800 000+乙公司固定资产600 000-抵销的固定资产50 000+抵销的已计提折旧费5000=1 355 000元(2)“营业收入”项目的金额=甲公司营业收入600 000+乙公司营业收入400 000-合并抵销的营业收入200 000=800 000(元)(3)“营业成本”项目的金额=甲公司营业成本480 000+乙公司营业成本300 000-合并抵销的营业成本150 000=630 000(元)(注:参考第一问答案)