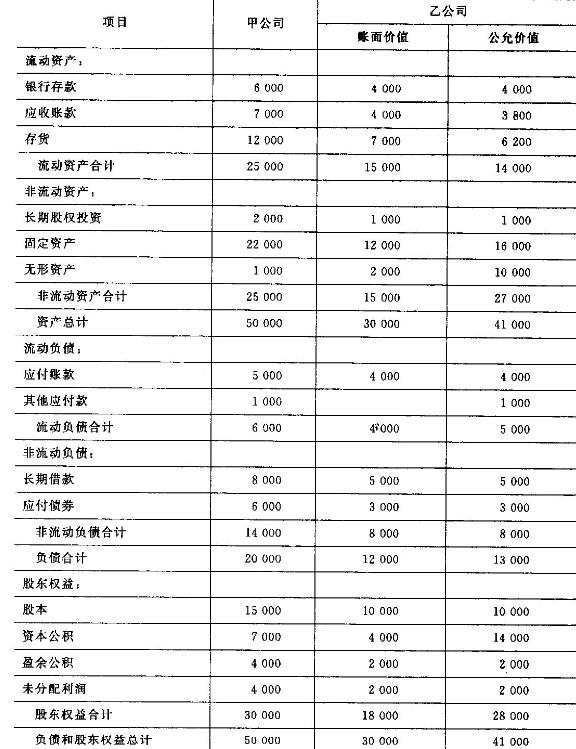

甲公司和乙公司发生如下交易:2015年6月20日甲公司吸收合并乙公司,并购日为2015年6月30日,甲公司和乙公司的合并属于非同一控制下的吸收合并。2015年6月30日,甲公司发行10 000万股,市价为4元/股的普通股以取得乙公司的全部资产并承担全部负债,甲公司发行股份支付相关佣金及手续费为80万元,同时甲公司还支付与合并审计、评估等相关费用20万元。下表为两个公司在合并前的个别资产负债表:甲、乙公司资产负债表2015年6月30日 单位:万元 要求:编制合并日甲公司的相关会计分录。

要求:编制合并日甲公司的相关会计分录。

【正确答案】:(1)发行权益性证券实现合并时:借:银行存款 40 000 000应收账款 38 000 000存货 62 000 000长期股权投资 10 000 000同定资产 160 000 000无形资产 100 000 000商誉 120 000 000贷:应付账款 40 000 000其他应付款 10 000 000长期借款 50 000 000应付债券 30 000 000股本 100 000 000资本公积——股本溢价 300 000 000(2)支付发行权益性证券的手续费及佣金时:借:资本公积 800 000贷:银行存款 800 000(3)支付与合并相关的直接费用时:借:管理费用 200 000贷:银行存款 200 000