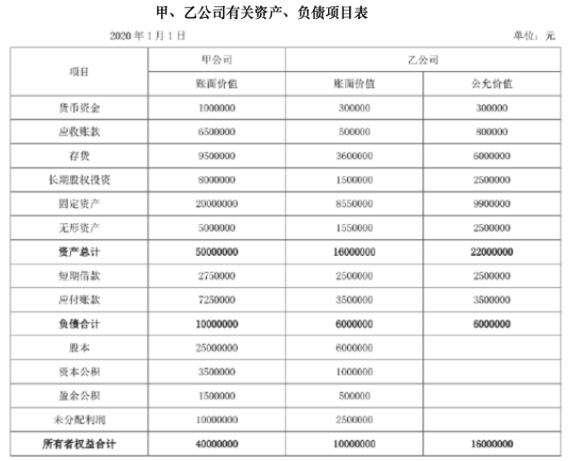

2020年1月1日,甲公司向乙公司控股股东定向增发5000000股普通股(每股面值1元、市价3元)取得乙公司100%的股权。假定甲、乙公司均为同一集团控制的全资子公司,合并各方采用的会计政策相同,合并前未发生任何交易。合并日甲、乙公司有关资产、负债项目如下表所示:(1)编制合

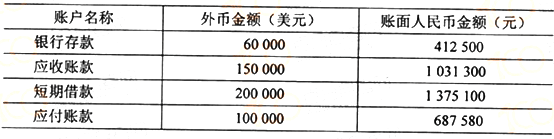

甲公司以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算。2018年5月31日各外币账户金额及账面人民币金额如下表,当日即期汇率为1美元=6.87元人民币。[图1]要求:填列2018年5月31日期末汇兑差额计算表;[图1]

甲公司以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算。2018年5月31日各外币账户金额及账面人民币金额如下表,当日即期汇率为1美元=6.87元人民币。[图1]要求:编制2018年5月31日调整外币账户汇兑差额的会计分录。

填列2018年5月31日期末汇兑差额计算表;

填列2018年5月31日期末汇兑差额计算表;