皓月公司持有东方公司100%的有表决权股份,持有南方公司70%的有表决权股份。2018年1月1日东方公司发行6000000股的普通股吸收合并南方公司。东方公司发行的股票每股面值为1元.在合并过程中,东方公司以银行存款支付了评估费、法律服务费等共计200000元,支付发行股票的手续费、佣金等费用100000元。东方公司和南方公司2017年12月31日的资产负债表相关数据如下表所示。假设东方公司的资本公积均为股本溢价。

2019年1月1日,甲公司发行面值1元、市价4元的股票4000000股作为合并对价吸收合并不存在关联关系的乙公司。甲公司以银行存款支付了审计费用、评估费用、法律服务费用等与合并相关的费用200000元,以及企业合并中发行股票发生的手续费、佣金100000元。甲公司和乙公司2018年12月31日的资产负债表相关项目金额如下表所示:

甲公司2016年1月开始计提折旧的一项固定资产,原值为500000元,预计使用4年,预计净残值为0,会计上采用年限平均法计提折旧,税法上采用年数总和法计提折旧。假定税法规定的使用年限及净残值均与会计相同,且该固定资产年末未发生减值。甲公司适用的所得税税率为25%。要求:根据上述资料完成下表的填列。

2014年12月甲公司购入价值为40000元的固定资产一台,当月投入使用,预计使用5年,预计净残值为0,会计上采用双倍余额递减法计提折旧,按税法规定采用年限平均法计提折旧。假定税法规定的使用年限及净残值与会计相同,该公司各年末均未对该项固定资产计提减值准备,适用的所得税税率为25%.要求:填列暂时性差异及其对所得税影响数计算表

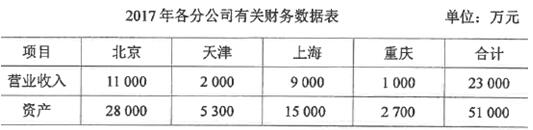

永峰公司是一家生产家用电器的企业,其总部设在石家庄,产品销往全国各地,在北京、天津、上海、重庆等地设有分公司。假定各分公司之间没有内部交易,其营业收入均为对外交易所取得。2017年各分公司有关财务数据如下表所示。 要求: (1)按照营业收入重要性标准,分析判断上述哪些地区属于报告分部; (

要求: (1)按照营业收入重要性标准,分析判断上述哪些地区属于报告分部; (

要求: (1)按照营业收入重要性标准,分析判断上述哪些地区属于报告分部; (