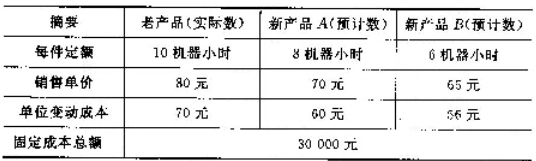

假定某企业原设计能力为20 000机器小时,但实际开工率只有原生产能力的80%,现准备将剩余生产能力用来开发新产品A或新产品B,现将新老产品的有关资料列示如下:要求:根据上述资料做出开发哪种新产品较为有利的决策分析。

某企业以12%的利息率取得银行借款130 000元,用以购置一台设备,预计使用8年,按直线法计提折旧,预计残值为5 200元。使用该设备可使每年增加30 000元的税前利润。企业所得税率为20%。另外,企业规定现值不超过40 000元的方案不予以采纳。要求:(1)计算该项目的净现值和现值指数。(2)以有关指标和企业具体要求为依据,评价方案的可行性。注:相关现值系数表

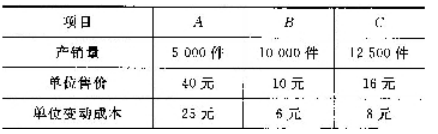

某企业产销A、B、c三种产品,产销平衡,固定成本总额1 72000元,资料如下表:要求:计算综合的盈亏平衡点销售额及分配到各产品上的销售额和销售量。

要求:根据上述资料做出开发哪种新产品较为有利的决策分析。

要求:根据上述资料做出开发哪种新产品较为有利的决策分析。 要求:计算综合的盈亏平衡点销售额及分配到各产品上的销售额和销售量。

要求:计算综合的盈亏平衡点销售额及分配到各产品上的销售额和销售量。