某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下:直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

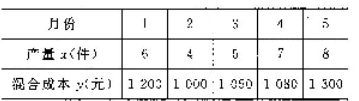

某企业1~5月份甲产品产量与该产品某项混合成本资料如下:要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。

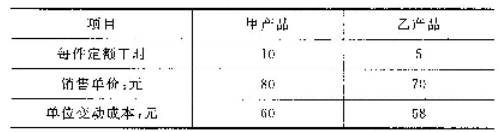

某公司设计生产能力60 000机器小时,但实际开工率只达到设计能力的70%,现拟将剩余生产能力生产新产品甲或乙。有关资料如下:要求:做出开发哪种新产品的决策。

直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。

要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。 要求:做出开发哪种新产品的决策。

要求:做出开发哪种新产品的决策。