虎牌玩具有限公司

虎牌玩具有限公司是一家中型企业,生产的玩具一部分在国内销售,另外一部分出口。陈氏家族于十年前创办了该公司,他们一直持有公司大部分股份。公司起初在租用的厂房里制作传统玩具,迄今发展成拥有两家工厂、240名工人、78名营销及行政管理人员的企业。

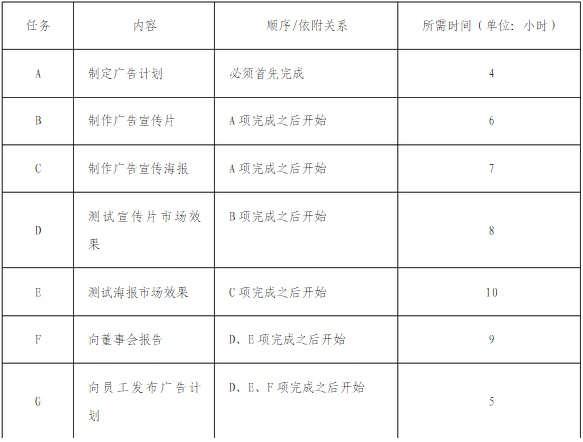

在最近一次的董事会上,营销总监提议生产新型的电子玩具以开拓海外市场。该方案涉及购买3,000,000元的新设备,并且需要寻找与新设备配套的厂房。营销总监提出,一些传统产品已到生命周期的最后阶段,应该停产,这样可以减少所占的厂房空间。几位陈家的成员反对该方案,认为传统产品也可以开发新的海外市场。公司营销团队按照董事会主席按照陈先生的指示制定出了传统产品的推广计划,如表A所示。

表A

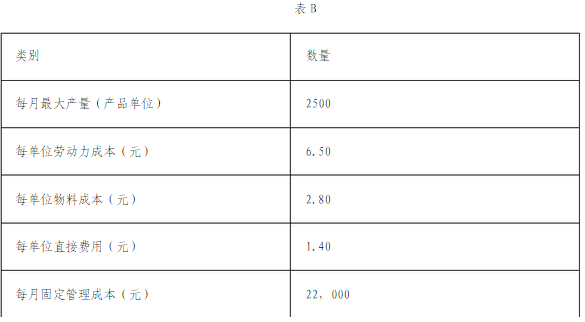

财务部对与采购新设备有关的支出和收益进行了估算(见表B)。一旦营销部确定了销售价格和预计月销售量,财务部就能够对贡献率、盈亏平衡点以及潜在的利润水平做出估算。

如果按照22元/单位的售价,营销部预计月销售量为2200个单位。

说明应用盈亏平衡分析法评估项目价值时的四个局限性。

【正确答案】:

1、基本模型假定所有产品都能售出,但该假定有可能与现实不符。

2、企业可能利用库存成品应对额外的订单。

3、企业可能利用库存成品应对销售不畅时裁员带来的风险。

4、基本模型的前提是假定收支恒定,而实际运作中收支经常发生变化。

5、模型的有效性依赖于所使用信息的精确性,一旦数据出现错误,模型即无效。

6、基本模型假定收入和支出的运行是线性的,但实际上经常是非线性的。

(任意答出4点)

【题目解析】:

本题考查盈亏平衡分析法的局限性,考生可从以下几方面进行作答:

1.总体:“有可能与现实不符”;

2.库存:“利用库存应对额外订单”、“利用库存应对裁员风险”;

3.运作时变化:“运作中收支平衡发生变化”、“数据出错,模型无效”、“模型中收入支出是线性的,实际上经常是非线性的”

(任意答出4点)。