某企业准备生产A产品,需购置一套设备。预计该套设备的购置成本25,000元,该设备寿命期5年,期满预计有净残值2,500元,按直线法计提折旧。该设备投入使用后,可每年产销A产品l,500个,单价为50元。单位营业付现成本39元。假定企业所得税率为40%,折现率为16%。要求:

(1)计算各年的净现金流量;

(2)计算净现值;

(3)根据计算结果,判断该项投资方案是否可行。

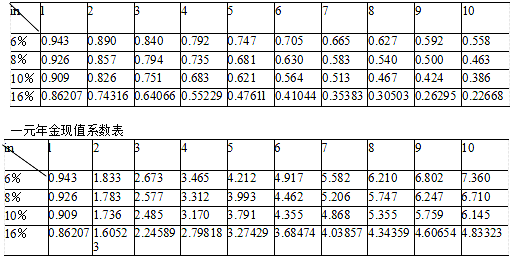

附:一元复利现值系数表

【正确答案】:(1)计算各年的净现金流量:

每年设备折旧费=(25,000-2,500)/5=4,500(元)

NCF(下标0)=-25,000(元)

NCF(下标1-4)=(1,500×50-1,500×39-4,500)×(1-40%)+4,500

=11,700(元)

NCF(下标5)=11,700+2,500=14,200(元)

(2)计算净现值:

NPV=14,200×0.47611+11,700×2.79818-25,000

=6,760.762+32738.706-25,000

=14,499.47(元)

(3)因为净现值大于零,断以该项目投资可行。