某企业生产甲产品,单位产品耗用的商接材料标准成本资料如下:直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

某企业以12%的利息率取得银行借款130 000元,用以购置一台设备,预计使用8年,按直线法计提折旧,预计残值为5 200元。使用该设备可使每年增加30 000元的税前利润。企业所得税率为20%。另外,企业规定现值不超过40 000元的方案不予以采纳。要求:(1)计算该项目的净现值和现值指数。(2)以有关指标和企业具体要求为依据,评价方案的可行性。注:相关现值系数表

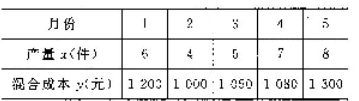

某企业1~5月份甲产品产量与该产品某项混合成本资料如下:要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。

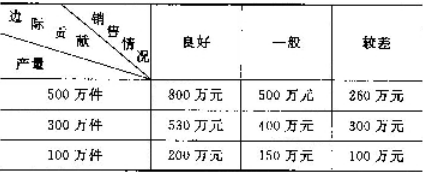

某公司拟生产一种新产品,根据当前和未来的市场情况,结合公司实际,拟出以下三种不同的产量方案,它们提供的边际贡献如下:要求:(1)利用“大中取大法”进行销售方案决策。(2)利用“小中取大法”进行销售方案决策。

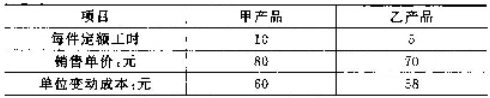

某公司设计生产能力60 000机器小时,但实际开工率只达到设计能力的70%,现拟将剩余生产能力生产新产品甲或乙。有关资料如下:要求:做出开发哪种新产品的决策。

假设某企业生产某产品,需有一种机床进行加工。该产品单位售价40元,销路有保障,预定投资报酬率为14%,目前市场上有甲、乙两种型号的这种机床可供选择。有关资料如下:要求:用净现值确定该企业生产该产品应选择哪种型号的机床(不考虑

某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下:直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

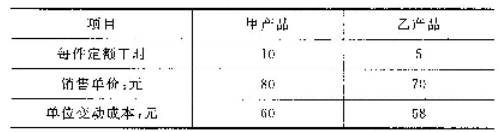

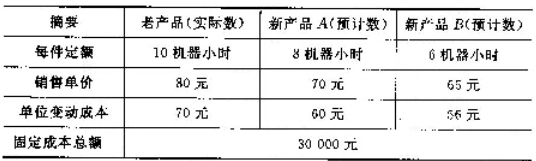

假定某企业原设计能力为20 000机器小时,但实际开工率只有原生产能力的80%,现准备将剩余生产能力用来开发新产品A或新产品B,现将新老产品的有关资料列示如下:要求:根据上述资料做出开发哪种新产品较为有利的决策分析。

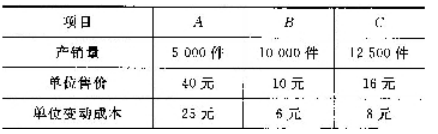

某企业产销A、B、c三种产品,产销平衡,固定成本总额1 72000元,资料如下表:要求:计算综合的盈亏平衡点销售额及分配到各产品上的销售额和销售量。

直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准  直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准" class="wp-post-image" width="400" height="200" />

直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准" class="wp-post-image" width="400" height="200" />

要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。

要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。 要求:(1)利用“大中取大法”进行销售方案决策。(2)利用“小中取大法”进行销售方案决策。

要求:(1)利用“大中取大法”进行销售方案决策。(2)利用“小中取大法”进行销售方案决策。 要求:做出开发哪种新产品的决策。

要求:做出开发哪种新产品的决策。 要求:用净现值确定该企业生产该产品应选择哪种型号的机床(不考虑

要求:用净现值确定该企业生产该产品应选择哪种型号的机床(不考虑  直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准

直接材料实际购进量是4 000公斤,单价0.55元/公斤,本月生产产品400件,使用材料2 500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准  要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。

要求:用高低点法将该项混合成本分解为固定成本与变动成本,写出混合成本总额的成本公式。 要求:做出开发哪种新产品的决策。

要求:做出开发哪种新产品的决策。 要求:根据上述资料做出开发哪种新产品较为有利的决策分析。

要求:根据上述资料做出开发哪种新产品较为有利的决策分析。 要求:计算综合的盈亏平衡点销售额及分配到各产品上的销售额和销售量。

要求:计算综合的盈亏平衡点销售额及分配到各产品上的销售额和销售量。