企源知识库

专业知识收录平台

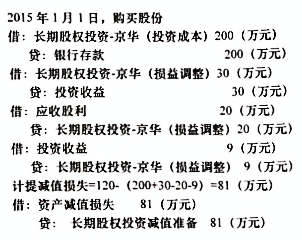

长城公司2015年1月1日,购买京华公司股份100万股,支付200万元,占京华公司股份比例30%,长城公司采用权益法核算。购买时,京华公司净资产公允价值600万元。

2016年4月,京华公司公布年报称其2015年实现净利润100万元,每股分派现金红利0.2元。

2017年3月,京华公司公布年报称其2016年实现净亏损30万元,不分红。

2017年年末,京华公司出现经营困难,资金链断裂,股价严重下跌,长城公司预计长期股权投资可收回金额120万元,计提减值损失。

分类:

中级财务会计(00155)

发表:2024年09月15日 20时09分37秒

作者:

admin

阅读:

(33)

长城公司2015年1月1日,购买京华公司股份100万股,支付200万元,占京华公司股份比例30%,长城公司采用权益法核算。购买时,京华公司净资产公允价值600万元。

2016年4月,京华公司公布年报称其2015年实现净利润100万元,每股分派现金红利0.2元。

2017年3月,京华公司公布年报称其2016年实现净亏损30万元,不分红。

2017年年末,京华公司出现经营困难,资金链断裂,股价严重下跌,长城公司预计长期股权投资可收回金额120万元,计提减值损失。

要求:请编制上述与投资相关的会计分录(明细到二级科目)。

【正确答案】:

上一篇

迈克尔·波特在《竞争战略》一书中指出了几种基础的企业战略,它们是

下一篇

设随机变量X的概率密度为

f(X)=α,e

-|x|

,-∞<x<+∞,

求:(1)常数α;(2)P{0≤X≤1};(3)X的分布函数.

Top

首页

后台登录

×

×