2019年12月30日,甲公司购入成本10000元的生产设备一台,当日即投入使用,预计使用年限5年,预计净残值为0,会计采用年限平均法计提折旧,2020年年末该生产设备未发生减值。税法规定采用双倍余额递减法计提折旧,假设税法规定的使用年限、净残值与会计规定相同,甲公司适用的所得税税率为25%,不考虑其他因素。

要求:

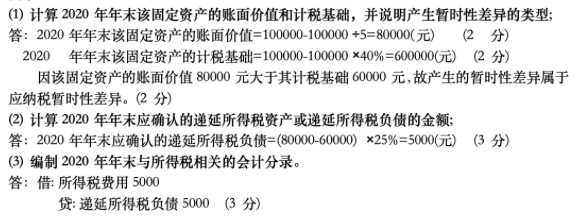

(1)计算2020年年末该固定资产的账面价值和计税基础,并说明产生暂时性差异的类型;

(2)计算2020年年末应确认的递延所得税资产或递延所得税负债

2019年12月30日,甲公司购入成本10000元的生产设备一台,当日即投入使用,预计使用年限5年,预计净残值为0,会计采用年限平均法计提折旧,2020年年末该生产设备未发生减值。税法规定采用双倍余额递减法计提折旧,假设税法规定的使用年限、净残值与会计规定相同,甲公司适用的所得税税率为25%,不考虑其他因素。

要求:

(1)计算2020年年末该固定资产的账面价值和计税基础,并说明产生暂时性差异的类型;

(2)计算2020年年末应确认的递延所得税资产或递延所得税负债的金额;

(3)编制2020年年末与所得税相关的会计分录。

【正确答案】: