【正确答案】:

(1)计算A企业适用的折现率

①风险报酬率=(11%-4%)×1.2=8.4%

②权益投资报酬率=8.4%+4%=12.4%

③适用于企业价值评估的加权平均资本成本(折现率)=60%×7%×(1-25%)+40%×12.4%=8.11%

(2)计算企业年金收益

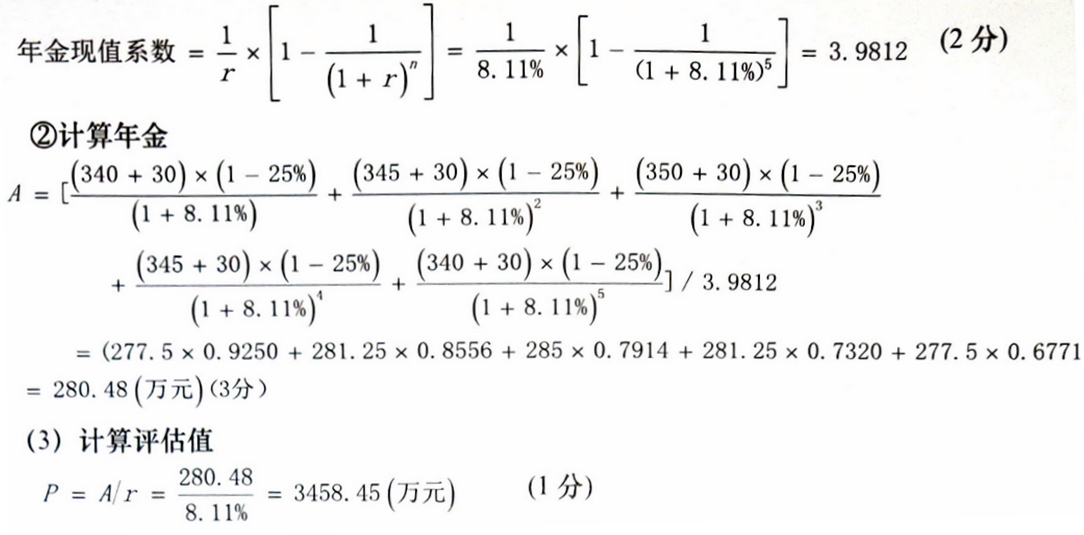

①计算年金现值系数

(1)计算A企业适用的折现率

①风险报酬率=(11%-4%)×1.2=8.4%

②权益投资报酬率=8.4%+4%=12.4%

③适用于企业价值评估的加权平均资本成本(折现率)=60%×7%×(1-25%)+40%×12.4%=8.11%

(2)计算企业年金收益

①计算年金现值系数