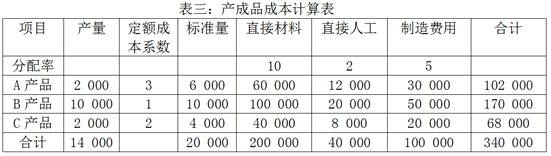

假定某企业生产A、B、C三种不同规格的产品,根据原材料耗用及工艺特点,将A、B、C三种产品分为一类,称之为甲类;该企业设直接材料、直接人工、制造费用三个成本项目。成本计算釆用分类法,类内产品成本釆用系数法进行计算,以B产品作为标准产品,甲类以定额成本为分配标准,B产品的定额成本系数为1,A产品定额成本折算系数为3,C产品定额成本折算系数为2。该企业2012年6月份该厂有关产品成本计算的资料如下:表一:本月产成品数量[图1][图2]表三:产品成本计算表[图3]要求:

计算填制产成品成本计算表(表三)。

计算填制产成品成本计算表(表三)。

【正确答案】:答案见解析

【题目解析】:

[图1]注:直接材料分配率=200 000÷20 000=10直接人工分配率=40 000÷20 000=2制造费用分配率=100 000÷20 000=5A产成品成本:直接材料=10×6 000=60 000(元)直接人工=2×6 000=12 000(元)制造费用=5×6 000=30 000(元)(B产品和C产品的成本计算同A)