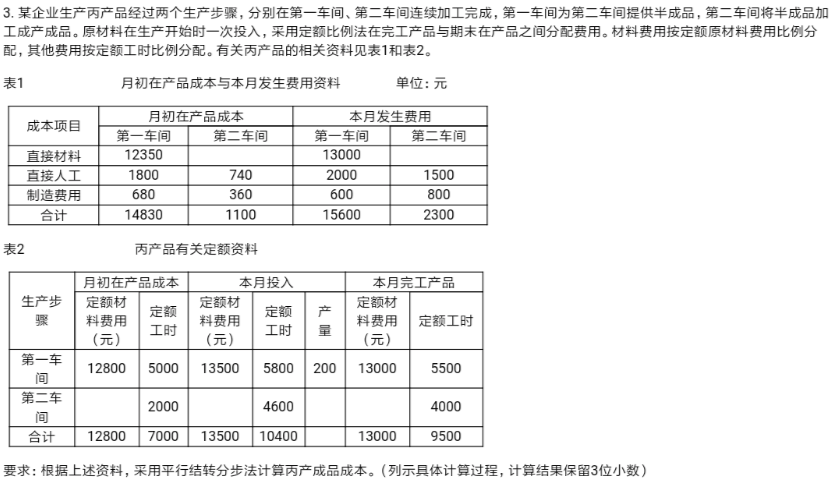

【正确答案】:第一车间:

(1)直接材料分配率=(12350+13000)÷(12800+13500)≈0.964

应计入完工产品成本的直接材料费用=13000×0.964=12532(元)

(2)直接人工费用分配率=(1800+2000)÷(5000+5800)≈0.352

应计入完工产品成本的直接人工费用=5500×0.352=1936(元)

(3)制造费用分配率=(680+600)÷(5000+5800)≈0.119

应计入完工产品成本的制造费用=5500×0.119=654.5(元)

第一车间应计入产品成本的份额=12532+1936+654.5=15122.50(元)

第二车间:

(1)直接人工费用分配率=(740+1500)÷(2000+4600)≈0.339

应计入完工产品成本的直接人工费用=4000×0.339=1356(元)

(2)制造费用分配率=(360+800)÷(2000+4600)≈0.176

应计入完工产品成本的制造费用=4000×0.176=704(元)

第二车间应计入产品成本的份额=1356+704=2060(元)

丙产成品总成本=第一车间份额+第二车间份额=15122.50+2060=17182.50(元)