巨龙金属有限责任公司

巨龙金属有限责任公司是一家为东南亚企业提供各类金属配件的制造业企业,最近打算把以为扩展到全球。公司的执行主席彼得教授研究制造企业的发展已有多年,是该领域的专家。2010年,彼得教授被巨龙公司任命时,公司正面临销售困境,甚至有生存危机。自从彼得教授加入后,公司境况大为好转,其发展前景被大多数外部评论人士看好。 彼得教授认为,公司境况的转变主要靠内部因素。他特别提到,两年前提出的愿景和开始使用的平衡计分卡发挥了一定的作用。

董事会让彼得教授提交一份阶段性报告,一方面可以消除部分董事会成员对公司财务状况的担心;另一方面也可以提供给媒体,此外,公司因业务发展需要发行新股,这份报告也可以作为辅助材料。

在学生们的协助下,彼得教授收集了如下信息

在学生们的协助下,彼得教授收集了如下信息

:

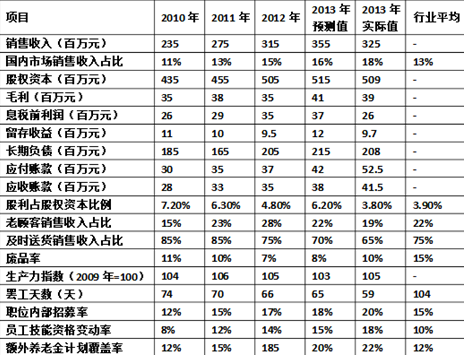

利用案例信息,计算巨龙公司的三个财务比率,并根据计算结果评价其财务状况(要求写出计算过程)。

【正确答案】:

2013年实际值:

股权资本回报率=26/509=5.1%

毛利率=39/325=12%

净利率=26/325=8%

2013年预测值:

股权资本回报率=37/515=7.2%

毛利率=41/355=11.5%

净利率=37/355=10.4%

通过比较,发现公司对财务情况好转的预期有些乐观。

【题目解析】:2013年实际值: 股权资本回报率=26/509=5.1% 毛利率=39/325=12% 净利率=26/325=8% 2013年预测值: 股权资本回报率=37/515=7.2% 毛利率=41/355=11.5% 净利率=37/355=10.4% 通过比较,发现公司对财务情况好转的预期有些乐观。